Stratégie d'achat limité avec double EMA de suivi de tendance

Aperçu

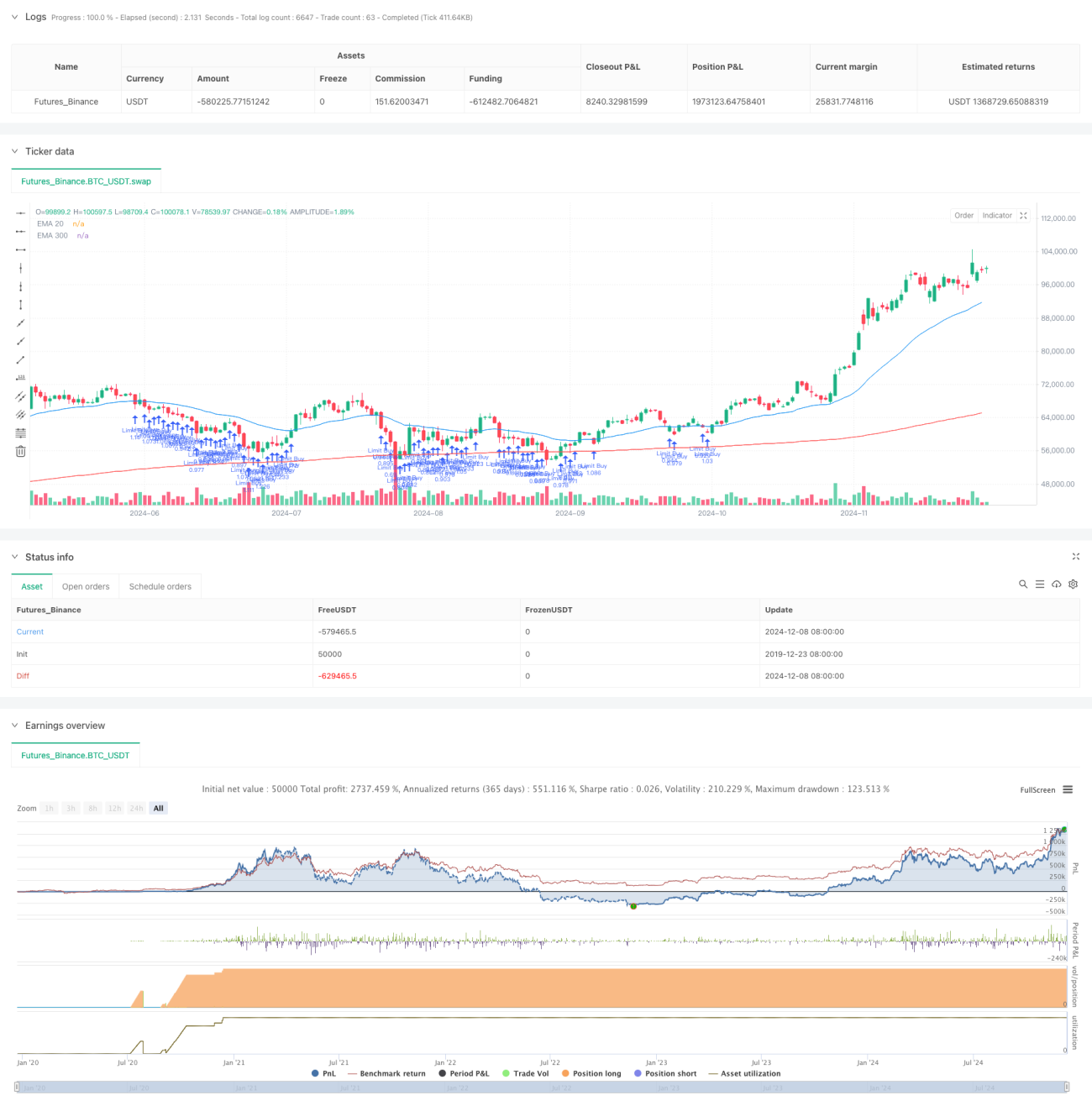

Cette stratégie est une stratégie de trading de suivi de tendance basée sur un système à double moyenne mobile, combinant l'indicateur de moyenne mobile exponentielle (EMA) de l'analyse technique. Elle passe des ordres limités d'achat à la position EMA20. La stratégie adopte une méthode de gestion de capital conservatrice, n'utilisant que 10 % des capitaux propres du compte pour chaque transaction, et fixe des niveaux de take-profit et stop-loss pour contrôler les risques. La stratégie utilise deux périodes de moyenne mobile exponentielle, 30 jours et 300 jours, pour déterminer la tendance du marché, et ne cherche des opportunités d'entrée que lorsque le marché est en tendance haussière.

Principe de la stratégie

La logique centrale de la stratégie repose sur les points clés suivants :

- Utilisation de l'EMA300 comme indicateur de tendance : une position n'est ouverte que lorsque le prix est au-dessus de l'EMA300, ce qui garantit que la direction de la transaction est alignée avec la tendance principale.

- Après avoir satisfait la condition de tendance, la stratégie place un ordre d'achat limité à la position EMA20. Cette méthode permet d'entrer à un prix relativement bas lorsque le prix revient au niveau de support de la moyenne mobile.

- La stratégie utilise des niveaux fixes de take-profit et stop-loss en pourcentage : le take-profit par défaut est de 10 % du prix d'entrée, le stop-loss de 5 %, assurant un ratio risque/rendement supérieur à 2:1 pour chaque transaction.

- La gestion de capital utilise 10 % des capitaux propres du compte pour le dimensionnement des positions, cette approche conservatrice réduit efficacement l'exposition au risque de chaque transaction.

Avantages de la stratégie

- Caractéristique de suivi de tendance : en combinant des moyennes mobiles à court et long terme, la stratégie identifie et suit efficacement la tendance du marché, améliorant le taux de réussite des transactions.

- Contrôle des risques complet : l'utilisation d'un stop-loss fixe et de règles de gestion de capital permet de limiter le risque de chaque transaction.

- Optimisation du prix d'entrée : l'utilisation d'ordres limités à l'EMA20 permet d'obtenir un meilleur prix d'entrée, augmentant le rendement global.

- Haut degré d'automatisation : la stratégie est entièrement systématique, réduisant les interférences émotionnelles liées au jugement humain.

- Gestion de capital raisonnable : l'utilisation d'un pourcentage fixe des capitaux propres du compte permet une croissance composée des fonds.

Risques de la stratégie

- Risque de marché volatile : dans un marché en range latéral, la stratégie peut déclencher fréquemment le stop-loss, entraînant des pertes consécutives.

- Risque de slippage : les ordres limités peuvent ne pas être entièrement exécutés, ou subir un slippage important en cas de volatilité extrême.

- Risque de retournement de tendance : bien qu'une moyenne mobile à long terme soit utilisée comme filtre de tendance, la stratégie peut encore subir des pertes importantes en début de retournement de tendance.

- Problème d'efficacité du capital : en raison de la gestion de capital conservatrice, la stratégie peut ne pas profiter pleinement des opportunités de profit lors de fortes tendances.

Directions d'optimisation de la stratégie

- Take-profit et stop-loss dynamiques : ajuster dynamiquement les pourcentages de take-profit et stop-loss en fonction de la volatilité du marché pour améliorer l'adaptabilité de la stratégie.

- Confirmation multi-tendance : ajouter d'autres indicateurs techniques comme le RSI ou le MACD comme confirmation auxiliaire pour améliorer la fiabilité des signaux d'entrée.

- Filtrage par environnement de marché : ajouter un indicateur de volatilité comme l'ATR pour ajuster les paramètres de la stratégie ou suspendre les transactions selon les conditions du marché.

- Optimisation de la gestion de capital : envisager d'ajuster dynamiquement la taille des transactions en fonction des performances du compte, en augmentant modérément la position en période de profits.

- Amélioration du mécanisme d'entrée : envisager de définir une fourchette de prix autour de l'EMA20 pour augmenter les chances d'exécution.

Résumé

Cette stratégie construit un système de trading relativement robuste en combinant le système de moyennes mobiles de l'analyse technique avec des règles strictes de contrôle des risques. Son principal avantage réside dans sa capacité à suivre la tendance et son mécanisme de gestion des risques complet. Elle optimise le prix d'entrée via des ordres limités tout en contrôlant le risque avec une gestion de capital conservatrice. Bien que la stratégie puisse sous-performer dans les marchés volatils, les directions d'optimisation suggérées peuvent améliorer sa stabilité et sa rentabilité. Pour les investisseurs recherchant des rendements stables, cette stratégie constitue une option quantitative intéressante à considérer.

- 1