Stratégie quantitative de stop-profit et de stop-loss dynamique à double moyenne mobile croisée

Aperçu

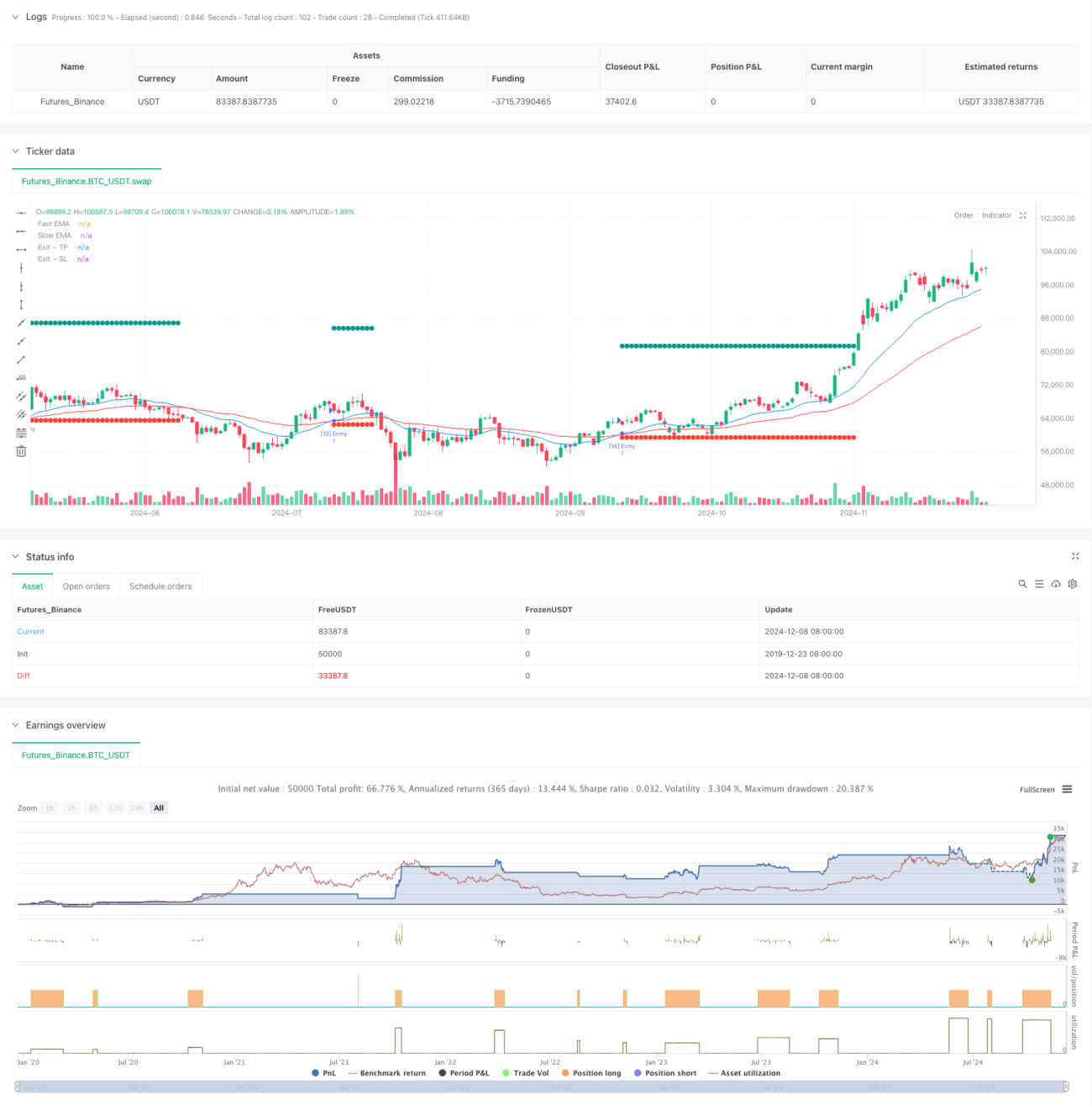

Il s'agit d'une stratégie de trading quantitative basée sur des signaux de croisement bi-homogènes, qui permet de juger de la tendance du marché par la croisée des moyennes mobiles des indices rapides (EMA) et des moyennes mobiles des indices lents (EMA), tout en gérant le risque en combinaison avec un contrôle de stop-loss dynamique. La stratégie utilise une gestion de position en pourcentage, en utilisant par défaut 10% de fonds pour la négociation, pour protéger les bénéfices et contrôler le risque en définissant des prix d'arrêt et de stop-loss dynamiques.

Principe de stratégie

La logique centrale de la stratégie est d'identifier les changements de tendance en surveillant les croisements des moyennes mobiles indicielles (EMA) de 20 cycles et de 50 cycles. Lorsque les EMAs rapides traversent les EMAs lents vers le haut, le système génère plusieurs signaux. Après chaque ouverture de position, le système définit automatiquement le prix d'arrêt (c'est-à-dire 1,3 fois le prix d'entrée) et le prix d'arrêt (c'est-à-dire 0,95 fois le prix d'entrée).

Avantages stratégiques

- La stabilité du signal - Utilisation de l'EMA plutôt que de la moyenne mobile simple (SMA) permet de répondre plus rapidement aux variations de prix tout en filtrant une partie du bruit du marché.

- La gestion des risques est améliorée - le prix d'arrêt-stop est ajusté en fonction de la variation du prix d'entrée.

- La gestion des fonds est rationnelle - la gestion des positions à taux fixe permet d'éviter le risque élevé d'opérations à pleine position.

- Le niveau d'automatisation est élevé - de la génération de signaux à la gestion de la position, l'automatisation est réalisée et l'intervention humaine est réduite.

- Adaptabilité - la stratégie peut s'adapter à différents environnements de marché, les paramètres peuvent être ajustés de manière flexible en fonction des conditions réelles.

Risque stratégique

- Décalage de la ligne moyenne - Bien que l'EMA réagisse plus rapidement, il existe un certain décalage qui peut entraîner un léger retard dans l'entrée.

- Les marchés oscillants ne s'appliquent pas - des signaux de fausse rupture fréquents peuvent être générés lorsque le marché oscille horizontalement.

- Stop-loss avec un multiplicateur fixe - Le stop-loss avec un multiplicateur fixe peut ne pas être adapté à tous les environnements de marché

- Risque de retrait - Dans un marché très volatile, un stop loss de 5% peut ne pas être suffisant pour faire face à une forte volatilité.

Orientation de l'optimisation de la stratégie

- Introduction d'indicateurs de volatilité - Il est recommandé d'ajouter des indicateurs ATR pour ajuster dynamiquement le multiplicateur de stop loss afin de mieux s'adapter aux fluctuations du marché.

- Augmentation de la confirmation de tendance - les indicateurs RSI, MACD et autres peuvent être combinés pour filtrer les signaux de trading et améliorer les chances de victoire.

- Optimisation de la gestion des positions - la taille des positions peut être ajustée en fonction de la dynamique des fluctuations du marché, permettant un contrôle plus précis des risques.

- Ajout de filtres temporels - envisagez d'ajouter des limites à la fenêtre de temps de négociation pour éviter les périodes de plus grande volatilité.

- Amélioration des mécanismes de freinage - permettant un freinage mobile et une augmentation des bénéfices si la situation se maintient.

Résumer

Il s'agit d'une stratégie de suivi de tendance conçue de manière rationnelle et logique, qui capture les tendances par des croisements bi-homogènes et utilise des stop-loss dynamiques pour gérer le risque. L'avantage de la stratégie réside dans la clarté des règles d'exploitation et la maîtrise du risque, adaptée au cadre de base du système de négociation à moyen et long terme.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1