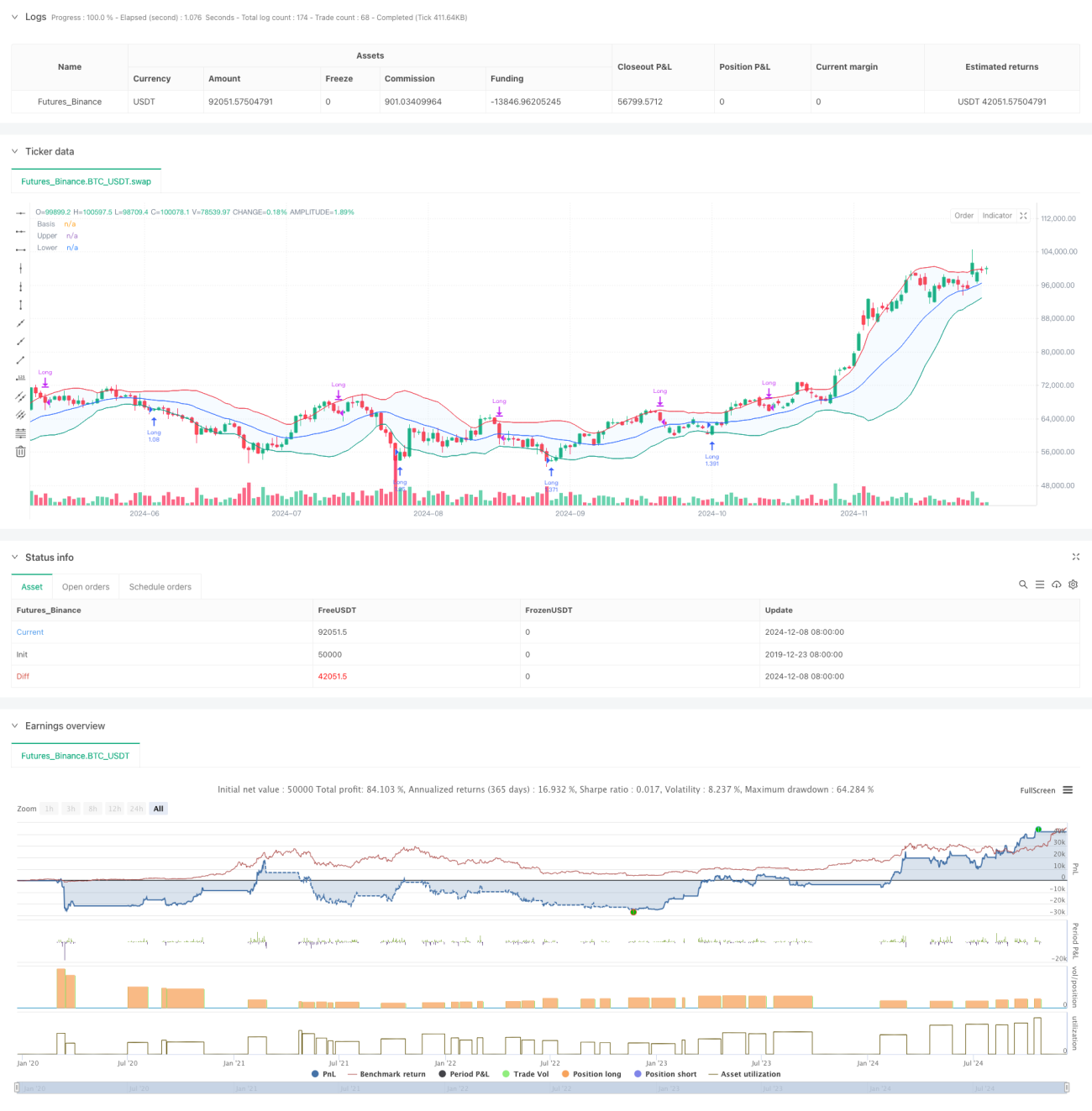

Aperçu

Cette stratégie est un système de trading intelligent basé sur les bandes de Bollinger et l'indicateur ATR, intégrant des mécanismes de take-profit et stop-loss à plusieurs niveaux. La stratégie identifie principalement les signaux de retournement près de la bande inférieure de Bollinger pour entrer en position longue, et utilise une méthode de stop suiveur dynamique pour gérer les risques. Le système définit un objectif de profit de 20 % et un stop-loss de 12 %, tout en combinant l'ATR pour un stop suiveur dynamique, ce qui permet de protéger les bénéfices tout en offrant suffisamment d'espace à la tendance pour se développer.

Principe de la stratégie

La logique centrale de la stratégie comprend les éléments clés suivants :

- Condition d'entrée : Exiger qu'une bougie rouge touche la bande inférieure de Bollinger, suivie d'une bougie verte. Cette configuration indique généralement un possible signal de retournement.

- Sélection de la moyenne mobile : Prise en charge de plusieurs types de moyennes mobiles (SMA, EMA, SMMA, WMA, VWMA), avec une SMA par défaut sur 20 périodes.

- Paramètres des bandes de Bollinger : Utilisation d'un écart-type de 1,5 comme largeur de bande, un réglage plus conservateur que les 2 écarts-types traditionnels.

- Mécanisme de take-profit : Objectif de profit initial fixé à 20 %.

- Mécanisme de stop-loss : Stop-loss fixe de 12 % pour protéger le capital.

- Stop suiveur dynamique :

- Activation du stop suiveur ATR lorsque le prix atteint l'objectif de profit.

- Déclenchement du stop suiveur dynamique ATR après contact avec la bande supérieure de Bollinger.

- Utilisation d'un multiplicateur ATR pour ajuster dynamiquement la distance du stop suiveur.

Avantages de la stratégie

- Contrôle des risques à plusieurs niveaux :

- Stop-loss fixe protégeant le capital initial.

- Stop suiveur dynamique verrouillant les bénéfices.

- Protection supplémentaire par le stop dynamique déclenché par la bande supérieure de Bollinger.

- Flexibilité du choix de la moyenne mobile permettant à la stratégie de s'adapter à différents environnements de marché.

- Stop suiveur dynamique intégré à l'ATR qui s'ajuste automatiquement à la volatilité du marché, évitant des sorties précoces.

- Signaux d'entrée combinant formations de prix et indicateurs techniques, augmentant la fiabilité des signaux.

- Prise en charge de la gestion de position et des coûts de transaction, se rapprochant des conditions de trading réelles.

Risques de la stratégie

- Les marchés rapidement oscillants peuvent entraîner des transactions fréquentes, augmentant les coûts de trading.

- Le stop-loss fixe de 12 % peut être trop serré sur des marchés très volatils.

- Les signaux des bandes de Bollinger peuvent générer de faux signaux dans un marché en tendance.

- Le stop suiveur ATR peut entraîner un drawdown important lors de fortes fluctuations.

Mesures d'atténuation :

- Utiliser de préférence sur des périodes de temps plus grandes (30 minutes à 1 heure).

- Ajuster le pourcentage de stop-loss en fonction des caractéristiques de l'actif.

- Envisager d'ajouter un filtre de tendance pour réduire les faux signaux.

- Ajuster dynamiquement le multiplicateur ATR pour s'adapter aux différents environnements de marché.

Axes d'optimisation de la stratégie

- Optimisation de l'entrée :

- Ajouter un mécanisme de confirmation par le volume.

- Intégrer un indicateur de force de tendance pour filtrer les signaux.

- Envisager d'ajouter un indicateur de momentum pour l'aide à la décision.

- Optimisation du stop-loss :

- Remplacer le stop-loss fixe par un stop-loss dynamique basé sur l'ATR.

- Développer un algorithme de stop adaptatif.

- Ajuster dynamiquement la distance du stop en fonction de la volatilité.

- Optimisation de la moyenne mobile :

- Tester différentes combinaisons de périodes.

- Étudier des méthodes de périodes adaptatives.

- Envisager d'utiliser le price action au lieu d'une moyenne mobile.

- Optimisation de la gestion de position :

- Développer un système de gestion de position basé sur la volatilité.

- Implémenter des mécanismes d'entrée et de sortie par tranches.

- Ajouter un contrôle de l'exposition au risque.

Conclusion

Cette stratégie construit un système de trading à plusieurs niveaux via les bandes de Bollinger et l'ATR, en adoptant une gestion dynamique pour l'entrée, le stop-loss et le take-profit. Son avantage réside dans un système de contrôle des risques complet et une capacité d'adaptation à la volatilité du marché. Avec les axes d'optimisation suggérés, la stratégie présente un potentiel d'amélioration significatif. Elle est particulièrement adaptée à une utilisation sur des périodes de temps plus grandes, et peut aider les investisseurs détenant des actifs de qualité à optimiser les moments d'achat et de vente.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1