Stratégie de trading de rupture de fourchette de prix dynamique - Système quantitatif basé sur les niveaux de support et de résistance

Aperçu

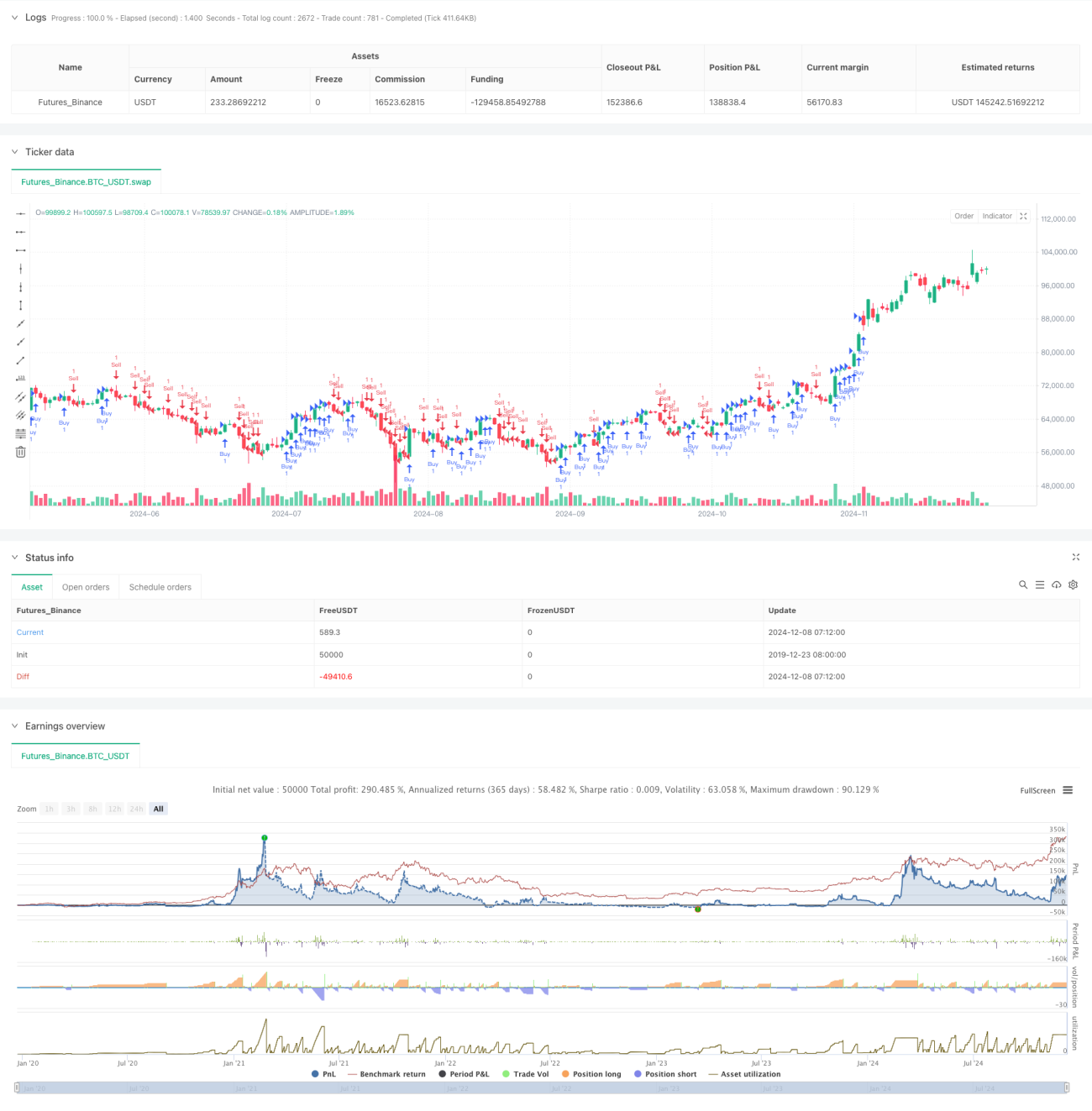

Cette stratégie est un système de trading quantitatif basé sur les cassures de fourchettes de prix. Elle établit dynamiquement des bornes supérieures et inférieures de la fourchette de prix et effectue des transactions lorsque le prix franchit ces niveaux clés. L'idée centrale est de capturer les opportunités de tendance lors du franchissement de la fourchette de prix établie, tout en s'adaptant aux changements du marché par un ajustement dynamique de la fourchette. La stratégie adopte une gestion de position flexible, permettant d'ajouter des positions dans la même direction afin de maximiser les gains liés aux grandes tendances.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur le mécanisme central suivant : tout d'abord, en fonction des caractéristiques des différents instruments de trading, un pas (step_size) est défini, généralement autour de 1,5 % du prix de l'instrument. Le système établit une fourchette de prix de part et d'autre du prix actuel : un franchissement de la borne supérieure déclenche un signal long, tandis qu'un franchissement de la borne inférieure déclenche un signal short. Après chaque cassure, la fourchette de prix est ajustée pour s'adapter au nouvel environnement de marché. La stratégie permet d'ajouter des positions dans la même direction, jusqu'à 200 positions dans le même sens, ce qui permet de profiter continuellement des tendances fortes. Le traitement des ordres utilise plusieurs mécanismes de garantie, notamment le traitement des ordres à la clôture de la bougie, le recalcul après exécution d'une transaction et le calcul à chaque variation de prix.

Avantages de la stratégie

- Grande adaptabilité dynamique : La fourchette de prix s'ajuste automatiquement aux changements du marché, permettant à la stratégie de s'adapter à différents environnements.

- Capacité de suivi de tendance remarquable : En autorisant l'ajout de positions dans la même direction, la stratégie peut pleinement exploiter les tendances fortes.

- Contrôle des risques solide : Des conditions de stop-loss claires sont définies, avec une fermeture automatique des positions lorsque le prix franchit la fourchette en dessous.

- Large applicabilité : En définissant des paramètres de pas appropriés pour différents instruments, la stratégie peut être utilisée sur divers marchés.

- Haute efficacité de calcul : L'utilisation de variables persistantes et de méthodes de calcul efficaces garantit un fonctionnement fluide de la stratégie.

Risques de la stratégie

- Risque de marché oscillant : En marché à fourchette, des faux signaux de cassure peuvent se produire fréquemment, entraînant des stop-loss successifs.

- Risque de gestion du capital : L'ajout de positions dans la même direction peut entraîner une concentration excessive, nécessitant un contrôle raisonnable de l'exposition au risque pour chaque direction.

- Risque de glissement : En cas de forte volatilité, un glissement important peut survenir, affectant les performances de la stratégie.

- Sensibilité aux paramètres : La pertinence du réglage du pas influence directement l'efficacité de la stratégie ; des tests approfondis sont nécessaires.

Pistes d'optimisation de la stratégie

- Introduction d'indicateurs de volatilité : Ajuster dynamiquement le pas en fonction de la volatilité du marché pour améliorer l'adaptabilité.

- Ajout de mécanismes de filtrage : Intégrer des indicateurs de confirmation de tendance pour réduire les pertes dues aux faux signaux.

- Amélioration de la gestion des positions : Concevoir des mécanismes de contrôle des positions plus fins pour équilibrer rendement et risque.

- Optimisation de l'exécution des ordres : Ajouter un routage intelligent des ordres pour réduire l'impact du glissement.

- Ajout d'une dimension temporelle : Prendre en compte les caractéristiques temporelles du marché et ajuster les paramètres de la stratégie selon les périodes.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue, à la logique claire. Grâce à la définition et à l'ajustement dynamiques de la fourchette de prix, combinés à une gestion flexible des positions, la stratégie parvient à capturer efficacement les opportunités de tendance du marché. Bien qu'il existe des axes d'amélioration, dans l'ensemble, cette stratégie offre un cadre de trading quantitatif robuste. Par une optimisation et des améliorations continues, ses performances peuvent être renforcées. La conception de la stratégie prend en compte diverses situations réelles de trading, notamment le traitement des ordres, l'efficacité des calculs, etc., démontrant une grande praticité.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// 每个图表上画对应间隔的横线,自己手画吧

// 同方向追加20单,订单成交后重新计算,每个tick重新计算,变量保存1000个周期,k线结束后再处理一次订单,按照代码顺序来绘制plot

strategy("Price Level Breakout Strategy", overlay=true, pyramiding=200, calc_on_order_fills=true, calc_on_every_tick=true, max_bars_back=1000, process_orders_on_close=true, explicit_plot_zorder=true)- 1