EMA/SMA suivi de tendance et stratégie de swing trading avec filtre de volume et système de take profit / stop loss en pourcentage

Aperçu

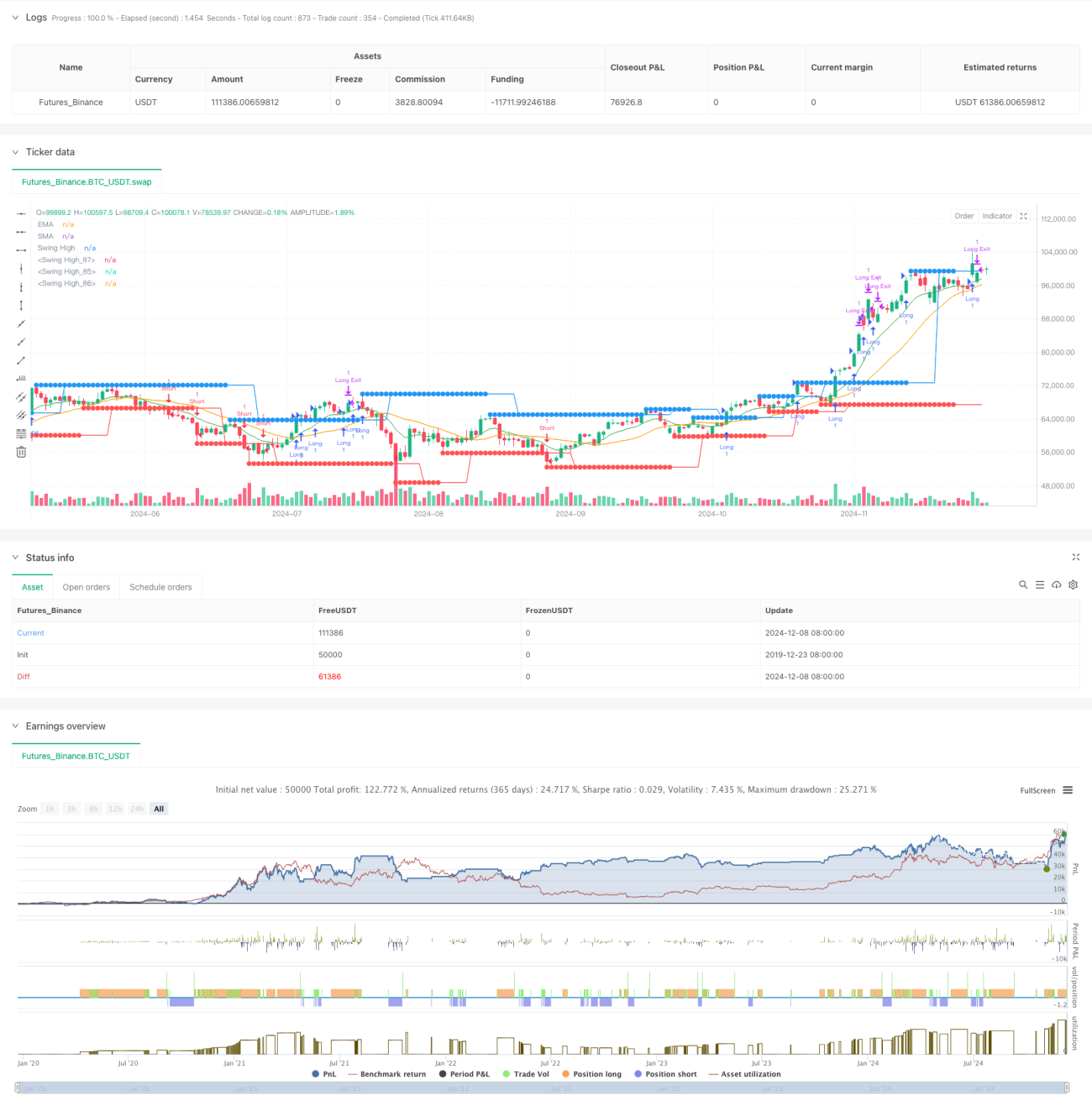

Cette stratégie est un système de trading complet qui combine le suivi de tendance avec les méthodes de trading swing. Elle construit un cadre de trading complet à l'aide du croisement des moyennes mobiles EMA et SMA, de l'identification des points hauts et bas des vagues, du filtrage de volume et des mécanismes de take profit en pourcentage et de stop loss suiveur. La conception de la stratégie met l'accent sur la confirmation multidimensionnelle des signaux, améliorant la précision et la fiabilité des transactions grâce à la synergie des indicateurs techniques.

Principe de la stratégie

La stratégie utilise un mécanisme de filtrage des signaux à plusieurs niveaux. D'abord, le croisement des EMA(10) et SMA(21) forme un jugement de tendance de base. Ensuite, la cassure des points hauts et bas des six bougies à gauche et à droite détermine le moment d'entrée. Simultanément, le volume doit être supérieur à la moyenne mobile sur 200 périodes, garantissant des transactions dans un environnement de liquidité suffisante. Le système utilise un take profit de 2% et un stop loss suiveur de 1% pour gérer le risque. Lorsque le prix dépasse le point haut de la vague et que la condition de volume est remplie, le système ouvre une position longue ; lorsque le prix tombe en dessous du point bas de la vague et que la condition de volume est remplie, le système ouvre une position courte.

Avantages de la stratégie

- Mécanisme de confirmation multiple des signaux : réduit les faux signaux en validant la tendance des moyennes mobiles, la cassure des prix et l'augmentation du volume.

- Mécanisme flexible de take profit et stop loss : utilisation d'un take profit en pourcentage combiné à un stop loss suiveur pour verrouiller les gains.

- Système de visualisation complet : affichage graphique des moyennes mobiles et des points de cassure, facilitant le suivi des transactions.

- Personnalisation élevée : les paramètres clés sont ajustables pour s'adapter à différentes conditions de marché.

- Gestion systématique des risques : contrôle des risques via des niveaux prédéfinis de stop loss et de take profit.

Risques de la stratégie

- En marché range, des faux cassures fréquentes peuvent se produire.

- Le filtrage de volume peut faire manquer certains signaux valides.

- Un take profit fixe en pourcentage peut entraîner une sortie prématurée en cas de forte tendance.

- Le système de moyennes mobiles présente un retard dans les marchés à retournement rapide.

- Il convient de prendre en compte l'impact des coûts de transaction sur les rendements de la stratégie.

Pistes d'amélioration de la stratégie

- Introduire un mécanisme adaptatif basé sur la volatilité pour ajuster dynamiquement les paramètres de take profit et stop loss.

- Ajouter un filtre de force de tendance pour éviter de trader dans des tendances faibles.

- Optimiser l'algorithme de filtrage de volume en prenant en compte les variations relatives de volume.

- Ajouter un filtre temporel pour éviter de trader pendant les périodes défavorables.

- Envisager d'ajouter une classification des conditions de marché, en utilisant des paramètres différents selon le type de marché.

Résumé

Cette stratégie construit un système de trading complet via les moyennes mobiles, les cassures de prix et la validation du volume, adapté au suivi de tendance à moyen et long terme. Ses points forts résident dans la confirmation multiple des signaux et un mécanisme de gestion des risques bien conçu, mais il faut être attentif à ses performances en marché range. Grâce aux pistes d'amélioration suggérées, la stratégie offre encore un potentiel d'optimisation, notamment en termes d'adaptativité, ce qui pourrait renforcer sa stabilité.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Strategy combining EMA/SMA Crossover, Swing High/Low, Volume Filtering, and Percentage TP & Trailing Stop

strategy("Swing High/Low Strategy with Volume, EMA/SMA Crossovers, Percentage TP and Trailing Stop", overlay=true)

- 1