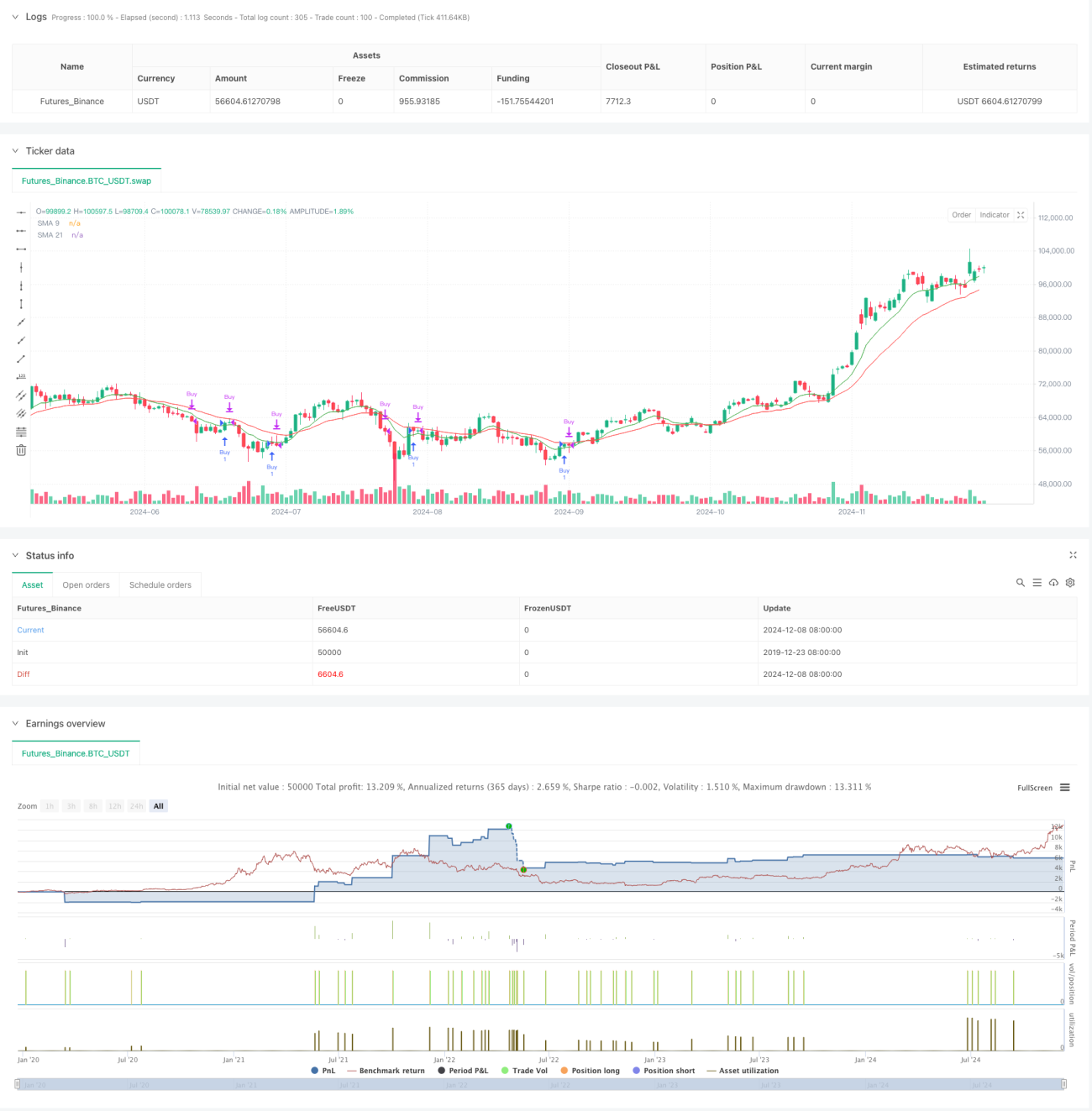

Stratégie de trading dynamique à ordres limités avec combinaison multi-indicateurs SMA-RSI-MACD

Aperçu

Cette stratégie est un système de trading combinant plusieurs indicateurs techniques. Elle repose principalement sur un croisement de moyennes mobiles exponentielles (EMA), une condition de survente RSI et un croisement haussier MACD pour confirmer l'ouverture de positions. L'entrée se fait via un ordre limité dynamique, et la gestion des risques est assurée par plusieurs mécanismes de sortie. La stratégie utilise les EMA sur 9 et 21 périodes comme indicateurs de tendance principaux, associés au Relative Strength Index (RSI) et à la Moving Average Convergence Divergence (MACD) pour filtrer les signaux de trading. Le risque est contrôlé en définissant une distance pour l'ordre limité ainsi que des niveaux fixes de take-profit et stop-loss.

Principe de la stratégie

La logique centrale de trading comprend les éléments clés suivants :

- Le signal d'entrée est déclenché lorsque l'EMA 9 périodes croise à la hausse l'EMA 21 périodes.

- Le prix d'entrée est défini via un ordre limité placé à un nombre de points spécifié en dessous de l'EMA 9 périodes.

- La confirmation de la transaction nécessite que le RSI soit inférieur à un seuil prédéfini et que le MACD soit en croisement haussier.

- Les signaux de sortie incluent un croisement baissier du MACD, des niveaux fixes de take-profit et stop-loss, ainsi qu'une liquidation forcée à la clôture.

- Les transactions sont limitées à la période allant de 9h30 à 15h10.

La stratégie utilise un ordre limité pour entrer en position, ce qui permet d'obtenir un meilleur prix d'achat. La combinaison de multiples indicateurs techniques améliore la précision des transactions.

Avantages de la stratégie

- Le mécanisme de confirmation par signaux multiples augmente la fiabilité des transactions.

- L'ordre limité permet d'obtenir un meilleur prix d'exécution.

- Les niveaux fixes de take-profit et stop-loss facilitent le contrôle du risque.

- La liquidation forcée à la clôture évite le risque de détention overnight.

- La restriction horaire évite la volatilité d'ouverture.

- Les EMA réagissent plus rapidement aux tendances.

- La combinaison RSI et MACD permet de filtrer les faux signaux.

Risques de la stratégie

- La confirmation par signaux multiples peut entraîner l'absence de certaines opportunités de trading.

- L'ordre limité peut ne pas être exécuté si le prix monte rapidement.

- Un stop-loss fixe peut entraîner des pertes importantes en période de forte volatilité.

- Le signal MACD peut présenter un certain retard.

- La stratégie ne prend pas en compte l'impact des variations de volatilité du marché.

- L'optimisation des paramètres comporte un risque de surajustement.

Pistes d'optimisation

- Introduire des niveaux adaptatifs de stop-loss et take-profit, ajustés dynamiquement en fonction de la volatilité du marché.

- Ajouter un indicateur de volume comme signal de confirmation supplémentaire.

- Envisager d'intégrer un filtre de force de tendance.

- Optimiser le calcul de la distance de l'ordre limité, par exemple en utilisant l'ATR pour un ajustement dynamique.

- Ajouter un indicateur de sentiment du marché pour filtrer les environnements défavorables.

- Mettre en place un mécanisme de gestion de position, ajustant la taille de l'ouverture en fonction de la force du signal.

Résumé

Il s'agit d'une stratégie de trading multi-indicateurs, bien structurée et logique. Elle identifie les tendances via un système de moyennes mobiles, filtre les signaux avec RSI et MACD, et gère les risques grâce aux ordres limités et aux multiples mécanismes de stop-loss. Les atouts résident dans la fiabilité élevée des signaux et un contrôle des risques complet. Cependant, elle présente des inconvénients tels que le retard des signaux et la question de l'optimisation des paramètres. En introduisant des paramètres dynamiques et des indicateurs auxiliaires, cette stratégie offre un potentiel d'amélioration significatif. Elle convient aux investisseurs prudents évoluant dans un environnement de marché à tendance claire.

- 1