Aperçu

Cette stratégie est un système de trading intelligent combinant le MACD (Convergence/Divergence des Moyennes Mobiles) et la pente de régression linéaire (LRS). Elle optimise le calcul de l'indicateur MACD grâce à une combinaison de plusieurs méthodes de moyennes mobiles et introduit une analyse de régression linéaire pour renforcer la fiabilité des signaux de trading. Le trader peut choisir d'utiliser un seul indicateur ou une combinaison des deux pour générer des signaux, et un mécanisme de stop-loss et de take-profit est intégré pour contrôler les risques.

Principe de la stratégie

Le cœur de la stratégie repose sur la capture des tendances du marché via un MACD optimisé et un indicateur de régression linéaire. La partie MACD utilise une combinaison de quatre méthodes de moyennes mobiles (SMA, EMA, WMA et TEMA) pour améliorer la sensibilité aux tendances des prix. La partie régression linéaire détermine la direction et la force de la tendance en calculant la pente et la position de la droite de régression. Un signal d'achat peut être basé sur un croisement haussier du MACD, une tendance haussière de la régression linéaire, ou la confirmation des deux. De même, un signal de vente peut être configuré de manière flexible. La stratégie inclut également des niveaux de take-profit et stop-loss en pourcentage pour gérer efficacement le ratio risque/récompense de chaque transaction.

Avantages de la stratégie

- Flexibilité de combinaison des indicateurs : possibilité de choisir un seul indicateur ou une combinaison des deux selon les conditions du marché.

- Calcul amélioré du MACD : utilisation de plusieurs méthodes de moyennes mobiles pour une meilleure précision dans l'identification des tendances.

- Confirmation objective des tendances : la régression linéaire apporte un jugement de tendance basé sur des statistiques mathématiques.

- Gestion des risques complète : intégration de mécanismes de take-profit et stop-loss.

- Paramètres hautement ajustables : les paramètres clés peuvent être optimisés en fonction des caractéristiques du marché.

Risques de la stratégie

- Sensibilité aux paramètres : des ajustements fréquents peuvent être nécessaires en fonction des conditions de marché.

- Retard des signaux : les indicateurs de type moyenne mobile présentent un certain décalage.

- Non adaptée aux marchés en range : peut générer de faux signaux dans un marché en consolidation.

- Coût d'opportunité lié à la double confirmation : une confirmation stricte par deux indicateurs peut entraîner des occasions manquées.

Pistes d'optimisation

- Ajout d'une identification des conditions de marché : intégrer un indicateur de volatilité pour distinguer marchés en tendance et en range.

- Ajustement dynamique des paramètres : adapter automatiquement les paramètres du MACD et de la régression linéaire en fonction de l'état du marché.

- Optimisation du take-profit et stop-loss : introduire des niveaux dynamiques ajustés selon la volatilité.

- Analyse du volume : combiner des indicateurs de volume pour renforcer la fiabilité des signaux.

- Analyse multi-périodes : considérer des confirmations sur plusieurs horizons temporels pour améliorer la précision.

Conclusion

Cette stratégie crée un système de trading alliant flexibilité et fiabilité en combinant une version améliorée d'indicateurs classiques avec des méthodes statistiques. Sa conception modulaire permet au trader d'ajuster les paramètres de la stratégie et le mécanisme de confirmation des signaux en fonction des conditions de marché. Grâce à une optimisation continue, la stratégie devrait maintenir des performances stables dans divers environnements de marché.

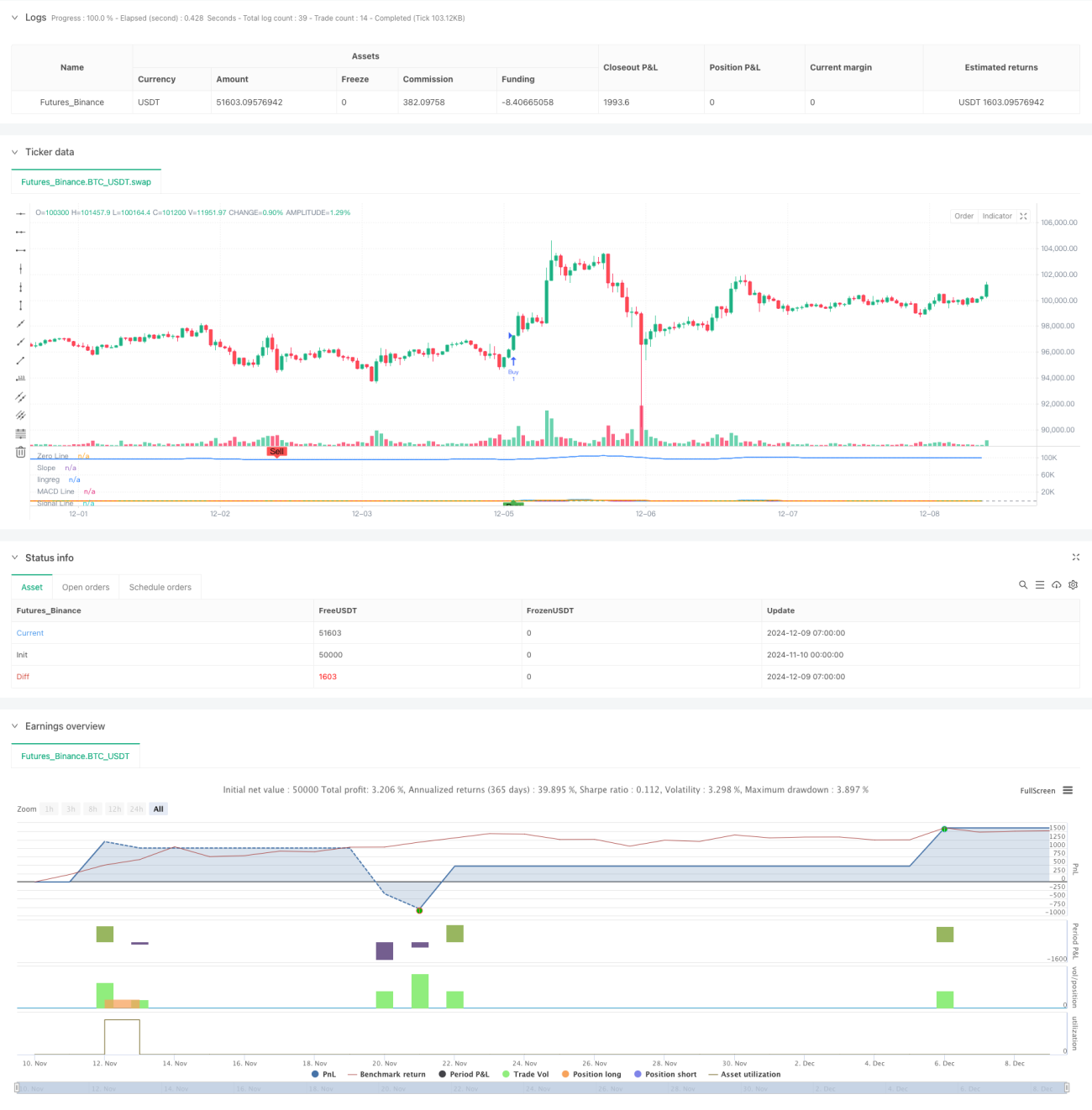

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)- 1