Aperçu

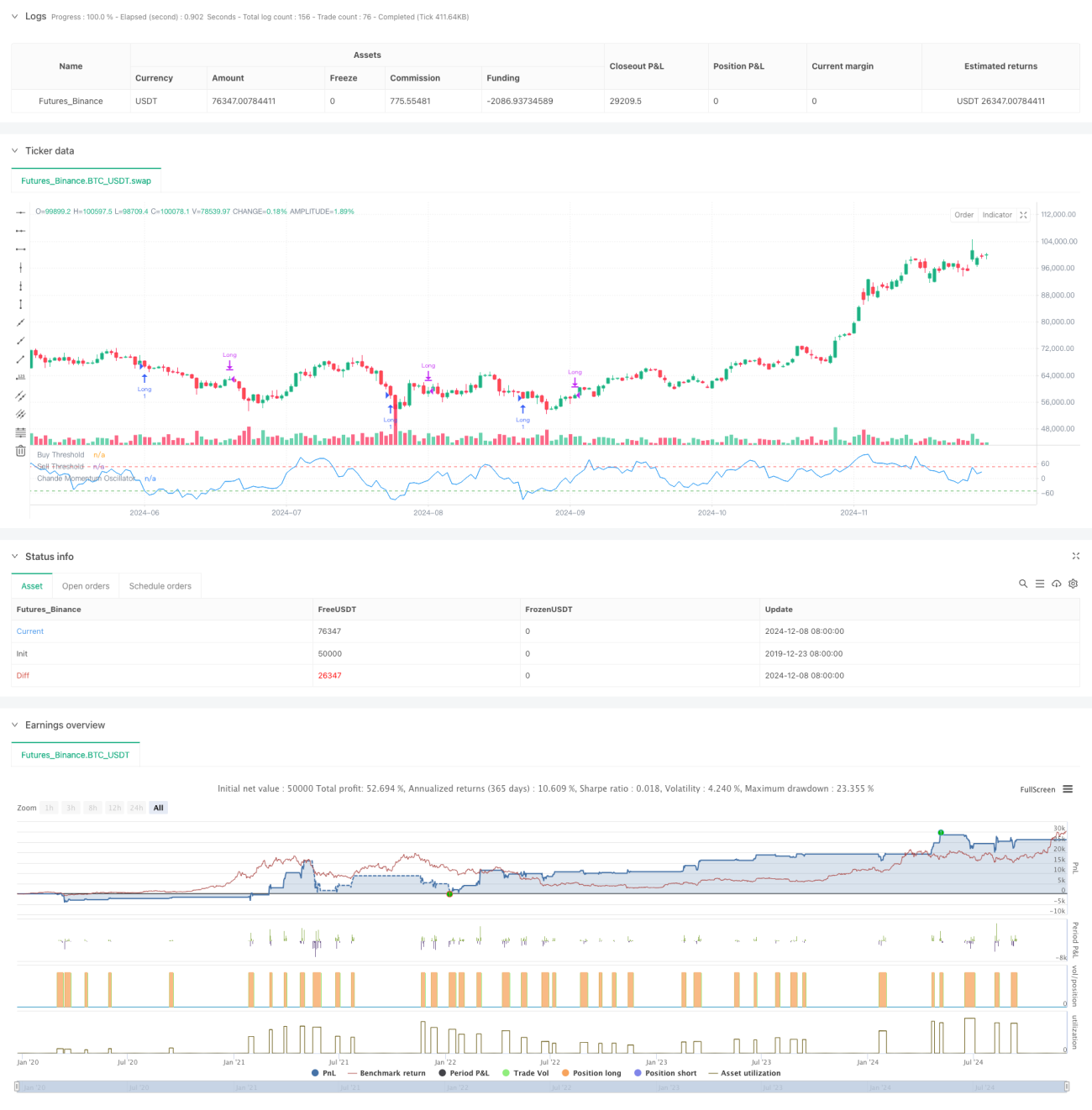

La stratégie de trading à retour à la moyenne basée sur l'oscillateur de momentum de Chande (CMO) est une stratégie d'analyse technique qui identifie les zones de surachat et de survente en calculant le momentum des variations de prix sur une période donnée. Cette stratégie surveille principalement les variations de momentum du prix d'un actif et effectue des transactions lorsque le prix présente des écarts extrêmes, afin de capter les opportunités de retour à la moyenne. La stratégie utilise l'indicateur CMO sur une période de 9 jours comme signal principal : elle ouvre une position longue lorsque le CMO est inférieur à -50 et la clôture lorsque le CMO dépasse 50 ou que la durée de détention dépasse 5 jours.

Principe de la stratégie

Le cœur de la stratégie repose sur le calcul et l'application de l'indicateur CMO. Le CMO mesure le momentum en calculant le rapport entre la différence des hausses et des baisses sur une période donnée et leur somme. La formule de calcul est la suivante :

CMO = 100 × (Somme des hausses - Somme des baisses) / (Somme des hausses + Somme des baisses)

Contrairement au RSI traditionnel, le CMO utilise à la fois les données de hausse et de baisse dans le numérateur, offrant une mesure de momentum plus symétrique. La stratégie considère que le marché est survendu lorsque le CMO est inférieur à -50, anticipe un rebond du prix, et ouvre donc une position longue. Lorsque le CMO dépasse 50 ou que la position est ouverte depuis plus de 5 jours, la stratégie clôture la position pour prendre des bénéfices ou limiter les pertes.

Avantages de la stratégie

- Signaux clairs - Le CMO fournit des critères précis de surachat et de survente, les signaux de trading sont explicites et sans ambiguïté.

- Gestion des risques complète - En fixant une durée maximale de détention, le risque d'immobilisation à long terme est évité.

- Adaptabilité - La stratégie peut ajuster ses paramètres en fonction des différentes conditions de marché, offrant une bonne flexibilité.

- Base théorique solide - Reposant sur la théorie éprouvée du retour à la moyenne, elle bénéficie d'un soutien académique fiable.

- Calcul simple - La méthode de calcul de l'indicateur est simple et intuitive, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- Risque de marché tendanciel - Dans un marché fortement tendanciel, la stratégie de retour à la moyenne peut enregistrer des pertes fréquentes.

- Sensibilité aux paramètres - Le choix de la période du CMO et des seuils a un impact significatif sur les performances de la stratégie.

- Risque de faux signaux - En période de forte volatilité du marché, des signaux erronés peuvent être générés.

- Risque temporel - Une durée de détention fixe peut faire manquer de meilleures opportunités de profit.

- Risque de dérapage - Sur les marchés à faible liquidité, la stratégie peut subir un dérapage important.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance - Intégrer un indicateur de tendance à long terme pour n'ouvrir des positions que dans le sens de la tendance.

- Optimisation dynamique des paramètres - Ajuster dynamiquement la période et les seuils du CMO en fonction de la volatilité du marché.

- Amélioration du mécanisme de stop-loss - Ajouter un stop-loss dynamique pour protéger les profits déjà acquis.

- Optimisation de la durée de détention - Ajuster dynamiquement la durée maximale de détention en fonction de la volatilité.

- Ajout d'une confirmation par le volume - Combiner l'indicateur de volume pour améliorer la fiabilité des signaux.

Conclusion

Cette stratégie exploite les opportunités de surachat et de survente du marché via l'indicateur CMO, combiné à un stop-loss temporel fixe, pour construire un système de trading robuste de retour à la moyenne. La logique de la stratégie est claire, la gestion des risques est raisonnable, et elle présente une bonne valeur pratique. En optimisant davantage les paramètres et en ajoutant des indicateurs auxiliaires, la stabilité et la rentabilité de la stratégie peuvent encore être améliorées.

- 1