Stratégie de trading momentum avec breakout fractal combinée à une méthode d'optimisation des prises de profit

Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur la théorie des figures de prix (fractales). En identifiant les structures de sommet et de creux sur le marché, combinées à des conditions de déclenchement et des objectifs de profit à points fixes, elle réalise un trading automatisé. Le cœur de la stratégie consiste à placer des points d'entrée longs au-dessus d'un creux, des points d'entrée shorts en dessous d'un sommet, tout en associant des niveaux de take-profit correspondants pour le contrôle des risques.

Principe de la stratégie

La logique centrale de la stratégie comprend les étapes clés suivantes :

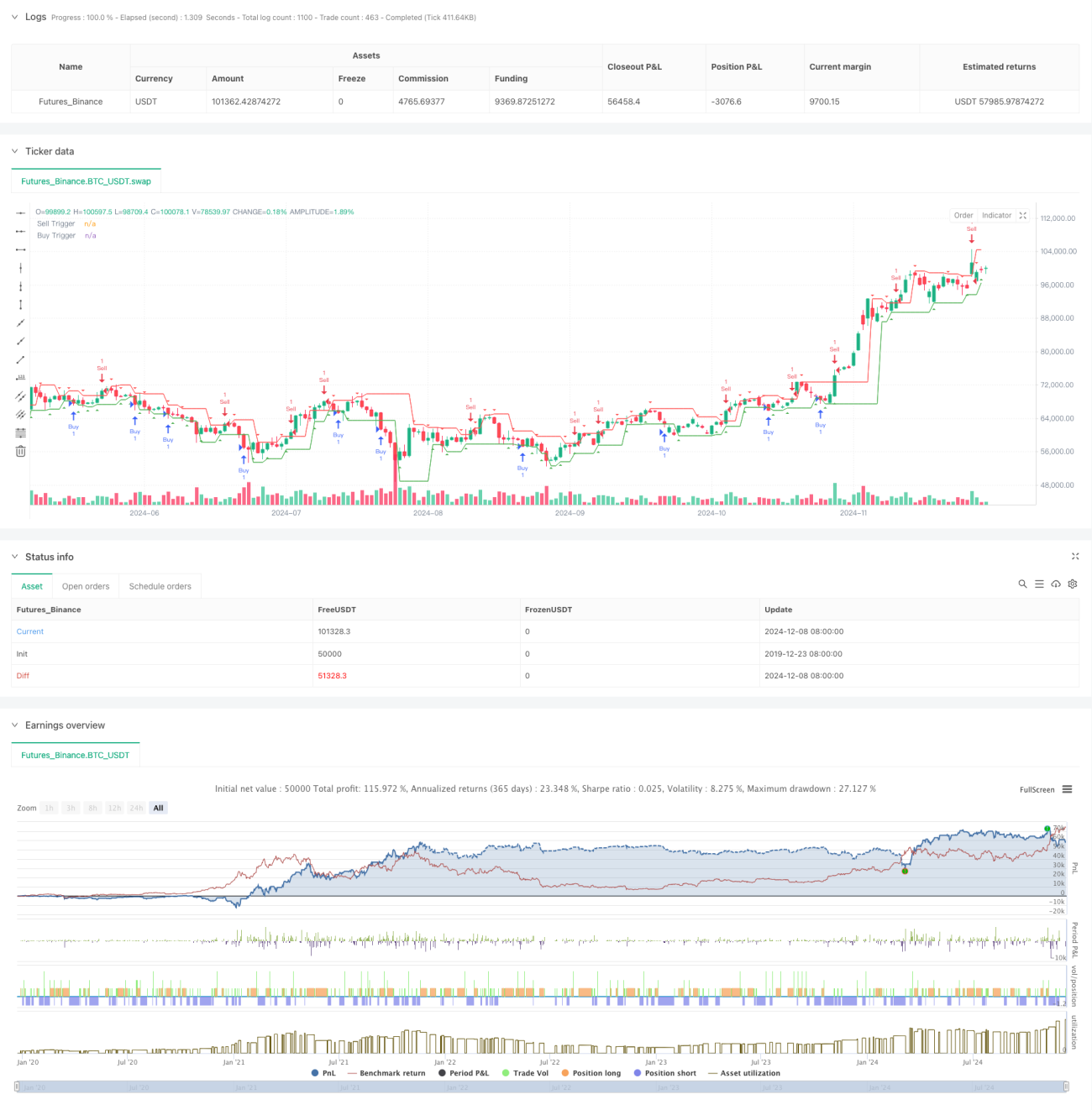

- Identification des fractales : Identifier les sommets et les creux en comparant les plus hauts et les plus bas de trois bougies consécutives. Un creux se forme lorsque le plus bas de la bougie centrale est inférieur à ceux des bougies adjacentes ; un sommet se forme lorsque le plus haut de la bougie centrale est supérieur à ceux des bougies adjacentes.

- Conditions d'entrée : Après avoir identifié un creux, placer un ordre d'achat à 107 points au-dessus de ce creux ; après avoir identifié un sommet, placer un ordre de vente à 107 points en dessous de ce sommet.

- Configuration du take-profit : Après l'ouverture d'une position, fixer un take-profit au même nombre de points (107 points) à partir du prix d'entrée.

- Gestion des positions : Le système suit en continu les dernières positions des fractales et met à jour les prix de déclenchement d'entrée en conséquence.

Avantages de la stratégie

- Grande objectivité : La stratégie identifie la structure du marché sur la base de définitions mathématiques claires, évitant les biais liés au jugement subjectif.

- Risque maîtrisé : L'utilisation d'un take-profit à points fixes rend l'objectif de profit de chaque transaction clair et le risque contrôlable.

- Bonne adaptabilité : La stratégie peut fonctionner dans différents environnements de marché, particulièrement adaptée aux marchés à forte volatilité.

- Haut degré d'automatisation : L'ensemble du processus de trading, de l'identification des signaux à l'exécution, est automatisé, réduisant l'intervention humaine.

Risques de la stratégie

- Risque de faux breakout : Le marché peut connaître une percée à court terme suivie d'un renversement immédiat, entraînant un stop-loss.

- Risque de marché en range : Dans un marché latéral, les fréquents sommets et creux peuvent générer trop de signaux de trading.

- Risque de points fixes : L'utilisation de points d'entrée et de take-profit fixes peut ne pas convenir à tous les environnements de marché.

- Risque de slippage : Dans les marchés à forte volatilité, des problèmes de slippage importants peuvent survenir.

Pistes d'optimisation de la stratégie

- Optimisation dynamique des points : Ajuster dynamiquement les points de déclenchement d'entrée et de take-profit en fonction de la volatilité du marché.

- Filtrage de tendance : Ajouter des indicateurs de tendance pour n'ouvrir des positions que dans le sens de la tendance principale.

- Identification de l'environnement de marché : Ajouter un mécanisme d'identification des conditions de marché pour utiliser différents paramètres selon les états du marché.

- Optimisation de la gestion des positions : Introduire un système dynamique de gestion des positions, ajustant la taille des ouvertures en fonction de la valeur nette du compte et du risque de marché.

Conclusion

Cette stratégie construit un système de trading complet en combinant la théorie des fractales et le concept de breakout de momentum. Ses forces résident dans son objectivité et son haut degré d'automatisation, mais elle présente également certains problèmes d'adaptabilité aux conditions de marché. En ajoutant des optimisations telles que l'ajustement dynamique des paramètres et l'identification de l'environnement de marché, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées. En trading réel, il est recommandé aux investisseurs d'ajuster les paramètres en fonction de leur propre tolérance au risque et de la taille de leur capital.

- 1