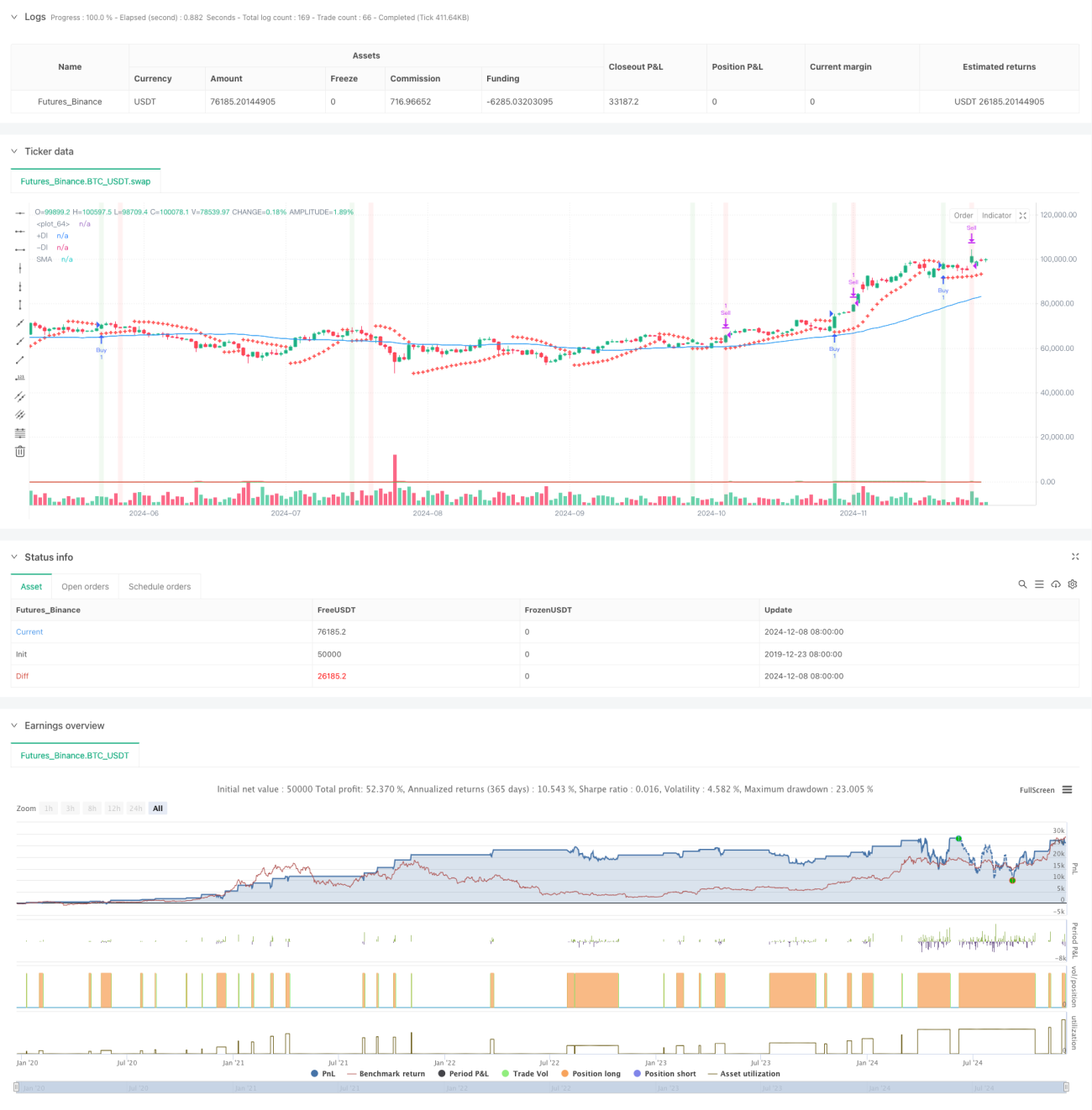

Aperçu

Cette stratégie est un système de trading de suivi de tendance combinant plusieurs indicateurs techniques. Elle utilise principalement l'indicateur Parabolic SAR, la moyenne mobile simple (SMA) et l'indicateur Directional Movement Index (DMI) pour déterminer la tendance du marché et le timing d'entrée, et optimise la sortie via un take-profit en pourcentage et des divergences MACD. L'idée centrale de la conception de la stratégie est d'entrer après avoir confirmé une tendance forte et de sortir rapidement lorsque l'objectif de profit prédéfini est atteint ou lorsqu'un signal de retournement de tendance apparaît.

Principe de la stratégie

La stratégie utilise un mécanisme de filtrage à plusieurs niveaux pour confirmer les signaux de trading :

- Capturer le signal initial via le croisement de l'indicateur SAR

- Utiliser une SMA de 50 périodes pour déterminer la direction globale de la tendance

- Utiliser l'indicateur DMI pour confirmer la force et la direction de la tendance

- Les conditions d'entrée doivent être simultanément remplies : prix passant au-dessus du SAR, prix au-dessus de la SMA et DMI indiquant une tendance haussière

- La sortie utilise un double mécanisme : atteindre un objectif de profit de 3% ou apparition d'un signal de croix de la mort MACD

- L'indicateur ATR est utilisé comme référence de volatilité du marché

Avantages de la stratégie

- La validation croisée de multiples indicateurs techniques réduit efficacement les faux signaux

- La combinaison d'indicateurs de suivi de tendance et de momentum améliore le taux de réussite des transactions

- La stratégie de take-profit en pourcentage fixe assure des profits stables

- Le mécanisme de sortie par divergence MACD évite les drawdowns dus aux retournements de tendance

- Les paramètres de la stratégie peuvent être ajustés de manière flexible en fonction des caractéristiques du marché

- Utilisation de l'ATR pour surveiller la volatilité, fournissant une référence sur l'état du marché

Risques de la stratégie

- Les multiples indicateurs peuvent entraîner un retard des signaux

- Le take-profit en pourcentage fixe peut entraîner une sortie prématurée dans une tendance forte

- L'absence de mécanisme de stop-loss augmente l'exposition au risque

- Dans les marchés latéraux, cela peut générer trop de faux signaux

- L'indicateur DMI peut produire des signaux trompeurs dans les marchés oscillants

Directions d'optimisation de la stratégie

- Introduire un mécanisme de stop-loss adaptatif, comme un stop-loss dynamique basé sur l'ATR

- Développer un filtre de volatilité pour ajuster la taille des positions pendant les périodes de forte volatilité

- Optimiser les paramètres du MACD pour améliorer la précision de détection des retournements de tendance

- Ajouter un mécanisme de confirmation par volume pour améliorer la fiabilité des signaux

- Développer un mécanisme de take-profit dynamique pour ajuster l'objectif de profit en fonction de la volatilité du marché

Conclusion

Cette stratégie construit un système de trading de suivi de tendance relativement complet grâce à la coordination de multiples indicateurs techniques. Ses avantages résident dans la fiabilité de la confirmation des signaux et la flexibilité du contrôle des risques. Bien qu'il existe un certain risque de retard, la performance globale de la stratégie conserve une bonne valeur d'application grâce à l'optimisation des paramètres et à l'intégration de mécanismes de gestion dynamique. Par le biais d'une optimisation et d'améliorations continues, cette stratégie peut devenir un outil de trading solide.

- 1