Aperçu

Cette stratégie est un système de trading quantitatif combinant l'indicateur d'accélération (AC) et l'indicateur stochastique (Stochastic). Elle capture les changements de momentum du marché en identifiant les divergences entre le prix et les indicateurs techniques, prédisant ainsi les retournements de tendance potentiels. La stratégie intègre également la moyenne mobile simple (SMA) et l'indice de force relative (RSI) pour renforcer la fiabilité des signaux, et met en place des niveaux fixes de take-profit et stop-loss pour contrôler les risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur la coopération synergique de multiples indicateurs techniques. Tout d'abord, l'indicateur d'accélération (AC) est calculé comme la différence entre la moyenne mobile sur 5 périodes et celle sur 34 périodes de la valeur médiane du prix, moins sa moyenne mobile sur N périodes. Simultanément, les valeurs K et D du stochastique sont calculées pour confirmer les signaux de divergence. Lorsque le prix atteint un nouveau plus bas tandis que l'AC augmente, une divergence haussière se forme ; lorsque le prix atteint un nouveau plus haut tandis que l'AC diminue, une divergence baissière se forme. La stratégie introduit également le RSI comme indicateur de confirmation auxiliaire, améliorant la précision des signaux grâce à une validation croisée de multiples indicateurs.

Avantages de la stratégie

- Synergie multi-indicateurs : La combinaison des indicateurs AC, Stochastique et RSI permet de filtrer efficacement les faux signaux.

- Gestion des risques automatisée : Des niveaux fixes de take-profit et stop-loss en points sont intégrés pour contrôler le risque de chaque transaction.

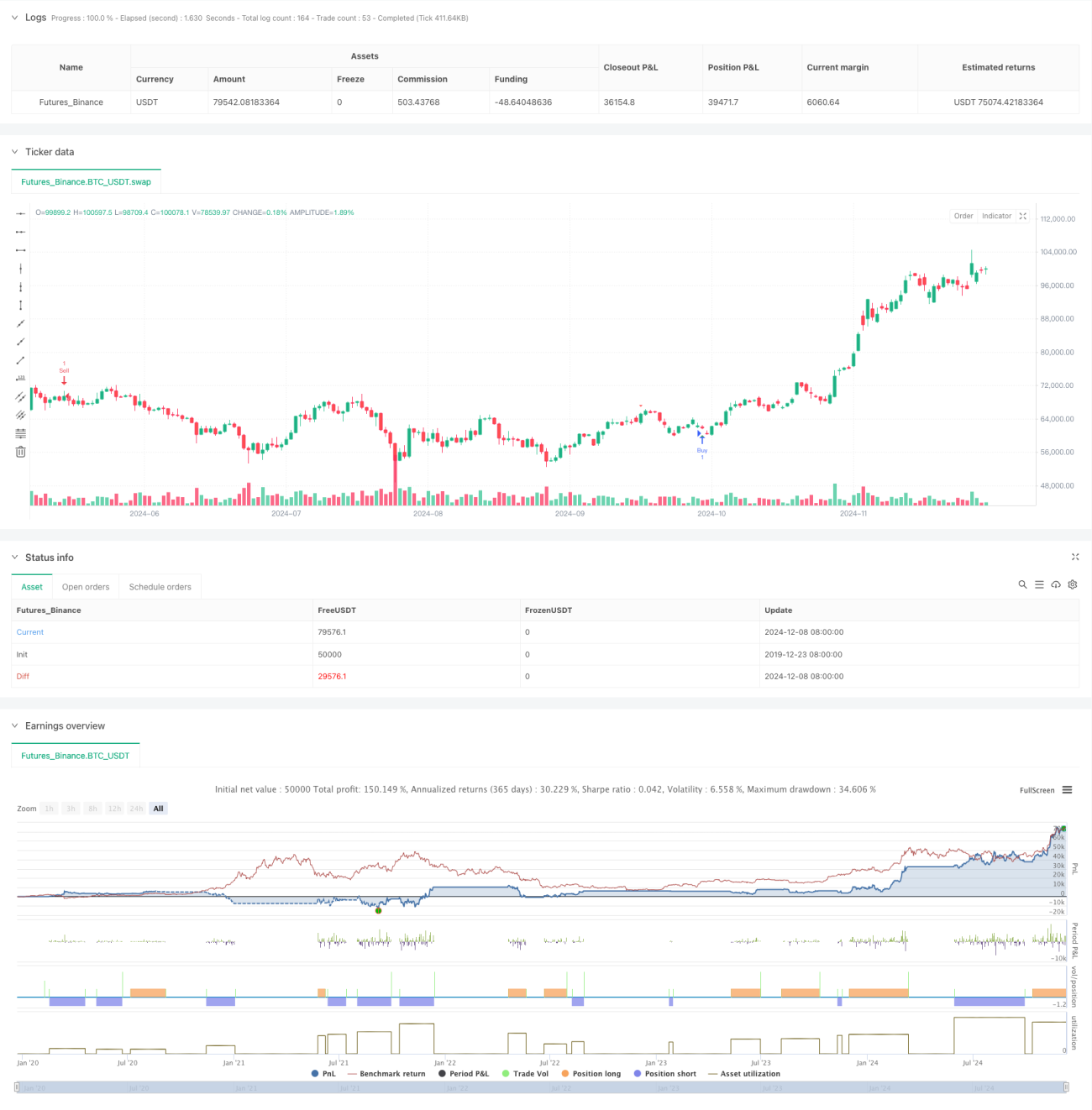

- Indications visuelles : Les signaux d'achat et de vente sont clairement marqués sur le graphique, facilitant l'identification rapide des opportunités par le trader.

- Grande flexibilité : Les paramètres sont hautement ajustables, adaptés à différents environnements de marché et cycles de trading.

- Alertes en temps réel : Un système d'alerte en temps réel est intégré pour garantir que les opportunités de trading ne sont pas manquées.

Risques de la stratégie

- Risque de faux breakout : Peut générer de faux signaux de divergence dans un marché en range.

- Risque de slippage : En raison de l'utilisation de niveaux fixes de take-profit et stop-loss en points, un slippage important peut survenir en cas de volatilité excessive du marché.

- Sensibilité aux paramètres : Différentes combinaisons de paramètres peuvent entraîner des performances très variables de la stratégie.

- Dépendance à l'environnement de marché : L'efficacité de la stratégie peut être réduite dans un marché sans tendance claire.

- Retard de signal : En raison de l'utilisation de moyennes mobiles, les signaux peuvent présenter un certain retard.

Pistes d'optimisation de la stratégie

- Take-profit et stop-loss dynamiques : Ajuster dynamiquement les niveaux de take-profit et stop-loss en fonction de la volatilité du marché.

- Introduction d'un indicateur de volume : Renforcer la fiabilité des signaux en confirmant par le volume des transactions.

- Filtre d'environnement de marché : Ajouter un module de détection de tendance pour adopter différentes stratégies selon les conditions de marché.

- Optimisation des paramètres : Utiliser des méthodes d'apprentissage automatique pour optimiser les combinaisons de paramètres des indicateurs.

- Filtre temporel : Tenir compte des caractéristiques temporelles du marché pour éviter de trader pendant les périodes défavorables.

Résumé

Il s'agit d'une stratégie de trading quantitatif fusionnant plusieurs indicateurs techniques, capturant les points de retournement du marché via des signaux de divergence. Ses atouts résident dans la validation croisée multi-indicateurs et un système de contrôle des risques complet, mais il faut également être attentif aux faux breakouts et à l'optimisation des paramètres. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché.

- 1