Stratégie de trading de retournement de tendance multi-facteurs

Aperçu

La stratégie de trading de retournement de tendance à facteurs multiples est un système de trading programmé spécialement conçu pour identifier les points de retournement potentiels sur le marché après une hausse ou une baisse continue. Cette stratégie analyse l'évolution des prix, combinée à la confirmation des volumes et à plusieurs indicateurs techniques tels que les bandes (bandes de Bollinger ou canaux de Keltner), afin de capturer les opportunités de retournement dans des conditions de surachat ou de survente. Le cœur de la stratégie repose sur un jugement composite à facteurs multiples pour améliorer la fiabilité et la précision des signaux de trading.

Principe de la stratégie

La stratégie génère des signaux de trading principalement sur la base des trois éléments clés suivants :

- Identification des mouvements de prix continus – en fixant un seuil de nombre de bougies en hausse ou en baisse consécutives, identifier la formation d'une tendance forte.

- Mécanisme de confirmation par le volume – possibilité d'intégrer optionnellement une analyse de volume, en exigeant que le volume augmente simultanément pendant la période de mouvement continu des prix, augmentant ainsi la fiabilité du signal.

- Validation de la cassure des bandes – prend en charge les bandes de Bollinger et les canaux de Keltner, en confirmant le surachat ou la survente via l'interaction entre le prix et les limites des bandes.

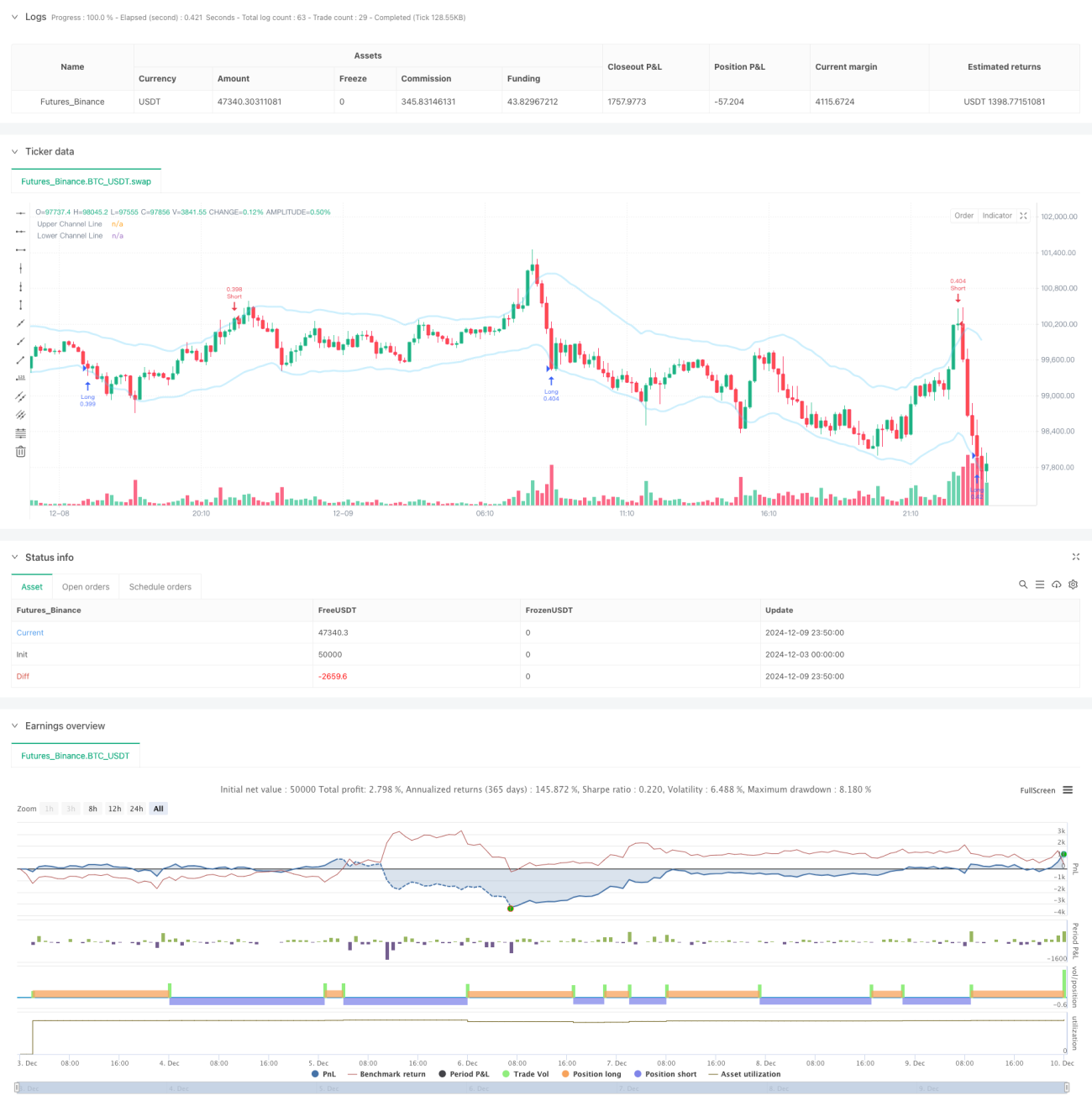

Le déclenchement d'un signal de trading nécessite la combinaison des conditions définies. Le système trace un marqueur triangulaire à la position conforme après la clôture de la bougie de confirmation et exécute les opérations long/short correspondantes. La stratégie utilise 80 % des capitaux du compte comme taille de position pour chaque opération et tient compte de frais de transaction de 0,01 %.

Avantages de la stratégie

- Confirmation multidimensionnelle des signaux – grâce à une analyse composite des prix, des volumes et des bandes, elle réduit efficacement les faux signaux.

- Configuration flexible des paramètres – supporte la personnalisation du nombre de bougies consécutives, l'utilisation optionnelle du volume et la confirmation par bandes, adaptée à différents environnements de marché.

- Retour visuel clair – affiche de manière intuitive les points d'entrée via des marqueurs triangulaires, facilitant le suivi de la stratégie et l'analyse backtest.

- Gestion raisonnable du capital – utilise une taille de position proportionnelle au compte, ajuste dynamiquement la taille des transactions et contrôle efficacement le risque.

Risques de la stratégie

- Risque d'échec du retournement – dans une tendance forte, un signal de retournement peut conduire à une transaction erronée.

- Problème d'efficacité du capital – l'utilisation fixe de 80 % des capitaux peut être trop agressive dans certaines conditions de marché.

- Risque de décalage temporel – attendre la clôture de la bougie de confirmation peut entraîner des points d'entrée sous-optimaux.

- Sensibilité aux paramètres – les performances varient considérablement selon les combinaisons de paramètres, nécessitant des tests approfondis.

Axes d'optimisation de la stratégie

- Introduction d'un mécanisme de stop-loss dynamique – il est recommandé de définir un stop-loss adaptatif basé sur l'ATR ou la volatilité.

- Optimisation de la gestion des positions – envisager d'ajuster dynamiquement la proportion de la position en fonction de la volatilité du marché.

- Ajout d'un filtre de tendance – intégrer des indicateurs de tendance tels que la moyenne mobile pour éviter de prendre des retournements dans le sens de la tendance principale.

- Amélioration du mécanisme de sortie – concevoir des règles de prise de bénéfices basées sur des indicateurs techniques.

- Adaptation à l'environnement de marché – ajuster dynamiquement les paramètres de la stratégie en fonction des différentes conditions de marché.

Conclusion

La stratégie de trading de retournement de tendance à facteurs multiples offre aux traders une solution systématique de trading de retournement en analysant de manière composite les informations du marché sous plusieurs dimensions : configuration des prix, variation des volumes et cassure des bandes. Ses atouts résident dans sa configuration flexible des paramètres et son mécanisme de confirmation multidimensionnelle des signaux. Cependant, il est également nécessaire de prêter attention à l'adaptation à l'environnement de marché et à la gestion des risques. Grâce aux axes d'optimisation suggérés, la stratégie pourrait obtenir de meilleures performances en trading réel.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="The Bar Counter Trend Reversal Strategy [TradeDots]", overlay=true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 80, commission_type = strategy.commission.percent, commission_value = 0.01)

// Initialize variables- 1