Stratégie de croisement de l'indicateur de convergence de double moyenne mobile

Voici une stratégie de trading basée sur les signaux de croisement de deux groupes d'indicateurs de convergence de moyennes mobiles (BBI) avec des périodes différentes. La stratégie capture les changements de tendance du marché en comparant les croisements des BBI à court terme et à long terme, afin de prendre des décisions de trading.

Aperçu de la stratégie

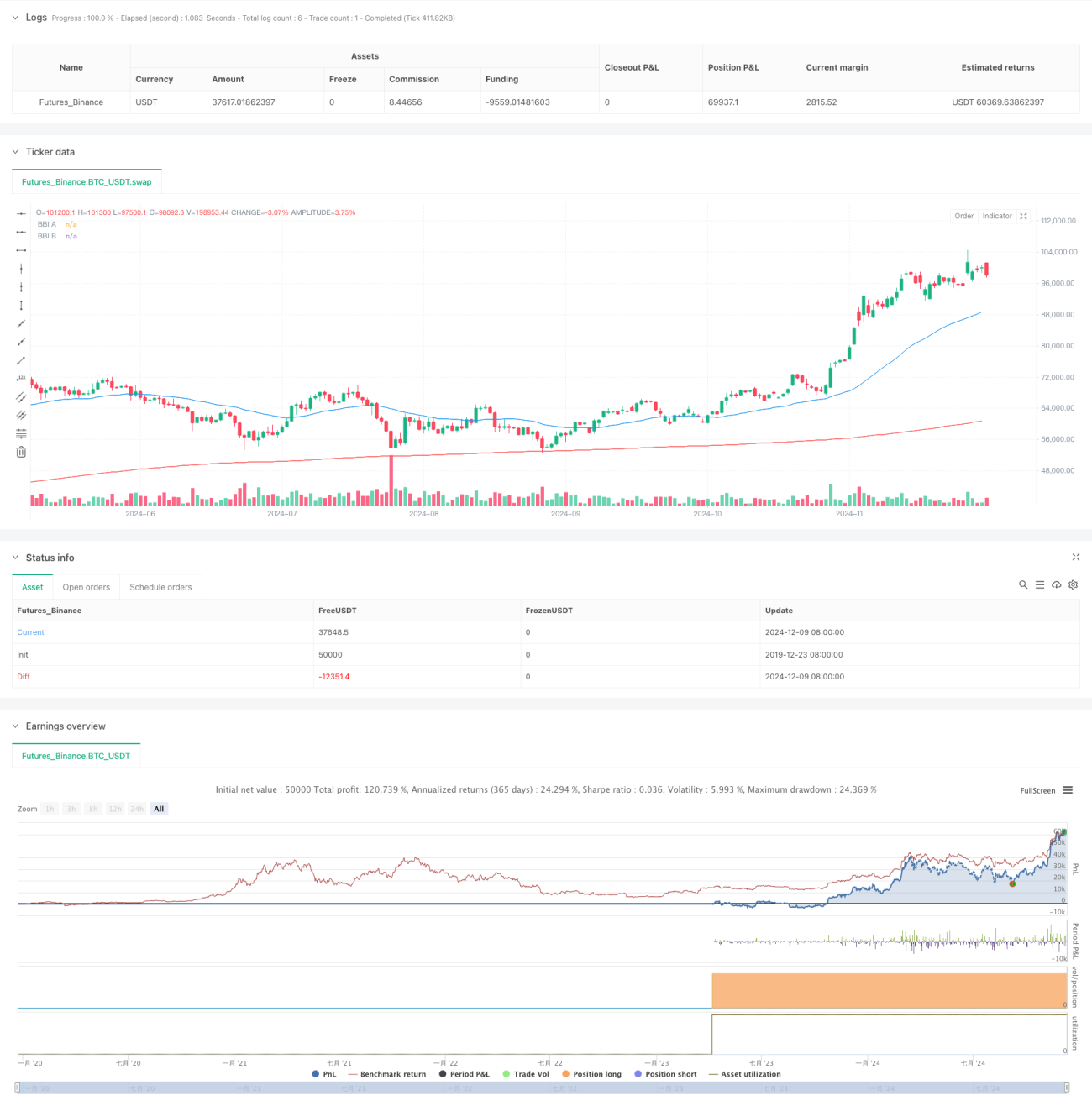

Cette stratégie utilise deux groupes d'indicateurs BBI, chacun composé de quatre moyennes mobiles simples (SMA) de périodes différentes. Le groupe A utilise des périodes plus courtes (12/24/48/80) pour capturer les tendances de prix à court terme ; le groupe B utilise des périodes plus longues (120/240/480/600) pour confirmer la tendance à long terme. Lorsque le BBI à court terme croise à la hausse le BBI à long terme, une position longue est ouverte ; lorsqu'il croise à la baisse, la position est fermée.

Principe de la stratégie

- Calculer deux groupes d'indicateurs BBI, chaque groupe étant calculé à partir de quatre moyennes mobiles simples de périodes différentes.

- BBI du groupe A = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- BBI du groupe B = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Lorsque le BBI du groupe A dépasse le BBI du groupe B par le bas, cela indique que la tendance à court terme commence à être plus forte que la tendance à long terme, et on entre en position longue.

- Lorsque le BBI du groupe A passe en dessous du BBI du groupe B par le haut, cela indique que la tendance à court terme s'affaiblit, et on sort de la position.

Avantages de la stratégie

- En utilisant une combinaison de multiples moyennes mobiles, elle réduit efficacement les faux signaux d'un indicateur unique.

- En combinant les jugements de tendance à court et à long terme, elle améliore la fiabilité des signaux de trading.

- La logique de la stratégie est simple et claire, facile à comprendre et à exécuter.

- Elle possède de bonnes caractéristiques de suivi de tendance, permettant de capturer les grands mouvements de tendance.

Risques de la stratégie

- Sur un marché rangeant (sideways), des signaux de croisement fréquents peuvent se produire, entraînant un sur-trading.

- Les entrées et sorties présentent un certain retard, ce qui peut faire manquer les meilleurs prix.

- Aucune mesure de contrôle des risques n'est prise en compte, comme les stop-loss ou take-profit.

- Sur un marché très volatil, des drawdowns importants peuvent survenir.

Axes d'optimisation de la stratégie

- Ajouter des indicateurs de confirmation de tendance, comme le RSI ou le MACD, pour filtrer les faux signaux.

- Ajouter un mécanisme de stop-loss et take-profit pour contrôler le risque par transaction.

- Optimiser les paramètres de période des BBI, qui peuvent être ajustés en fonction des caractéristiques du marché.

- Envisager d'ajouter un indicateur de volume pour améliorer la fiabilité des signaux.

- Ajouter un filtre de volatilité du marché, réduisant la fréquence de trading pendant les périodes de forte volatilité.

Conclusion

Cette stratégie capture les tendances du marché en comparant les croisements des BBI de différentes périodes. Elle est logique et facile à exécuter. Il est néanmoins nécessaire d'ajouter des mesures de contrôle des risques et d'optimiser les paramètres en fonction des différentes conditions de marché, afin d'améliorer la stabilité et la fiabilité de la stratégie. Il est recommandé d'effectuer des backtests approfondis avant de passer au trading réel, et de combiner d'autres indicateurs techniques dans les décisions de trading.

- 1