Aperçu

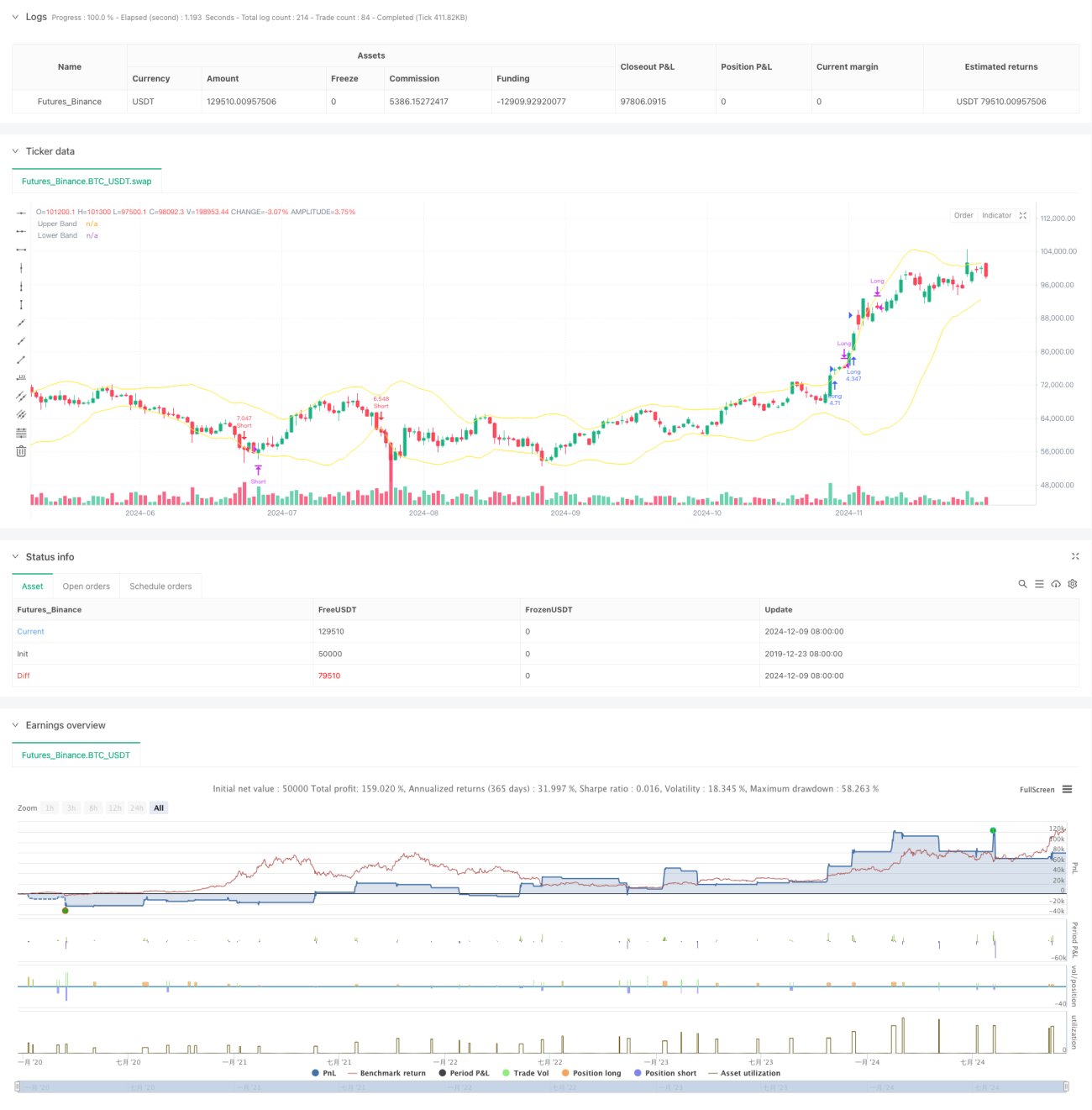

Cette stratégie est un système de trading quantitatif basé sur les bandes de Bollinger en intervalle de 4 heures, combinant les concepts de trading de rupture de tendance et de retour à la moyenne. La stratégie capture la dynamique du marché par les dépassements des bandes supérieure et inférieure, tout en utilisant la propriété de retour à la moyenne des prix pour prendre des bénéfices, et en contrôlant le risque par des stop-loss. La stratégie utilise un effet de levier de 3x, assurant un bon équilibre entre les gains et la maîtrise des risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation d’une moyenne mobile sur 20 périodes comme bande médiane des bandes de Bollinger, avec un écart-type de 2 comme intervalle de volatilité.

- Signal d’entrée : ouverture d’une position longue lorsque le corps de la bougie (moyenne du cours d’ouverture et de clôture) dépasse la bande supérieure, et ouverture d’une position courte lorsqu’il dépasse la bande inférieure.

- Signal de sortie : pour une position longue, si le cours de clôture et le cours d’ouverture de deux bougies consécutives sont inférieurs à la bande supérieure et que le cours de clôture est inférieur au cours d’ouverture, on ferme la position ; pour une position courte, logique inverse.

- Contrôle des risques : lors de l’ouverture, on place un stop-loss sur le plus haut/plus bas de la bougie actuelle pour garantir une perte limitée par opération.

Avantages de la stratégie

- Logique de trading claire : combine les approches de suivi de tendance et de retour à la moyenne, performant dans différents environnements de marché.

- Contrôle des risques complet : stop-loss dynamique basé sur les fluctuations de la bougie, permettant un contrôle efficace du drawdown.

- Filtrage des faux signaux : la confirmation du dépassement se fait par la position du corps de la bougie plutôt que par le seul cours de clôture, réduisant les pertes dues aux faux breakouts.

- Gestion du capital raisonnable : taille de position ajustée dynamiquement en fonction des fonds propres, assurant à la fois les gains et la maîtrise du risque.

Risques de la stratégie

- Risque en marché rangeant : dans un marché latéral, les signaux de faux breakouts peuvent se produire fréquemment, entraînant des stop-loss successifs.

- Risque de levier : l’utilisation d’un levier de 3x peut générer des pertes importantes en cas de forte volatilité.

- Risque de placement du stop-loss : un stop-loss sur le plus haut/plus bas d’une bougie peut être trop large, augmentant la perte par opération.

- Dépendance à l’intervalle de temps : le niveau 4 heures peut réagir trop lentement dans certaines conditions de marché, faisant manquer des opportunités.

Directions d’optimisation

- Introduction d’un filtre de tendance : ajouter un indicateur de tendance sur une période plus longue pour trader dans le sens de la tendance principale.

- Optimisation du stop-loss : envisager l’utilisation de l’ATR ou de la largeur des bandes de Bollinger pour ajuster dynamiquement la distance du stop-loss.

- Ajout d’une gestion de position : ajuster dynamiquement le levier en fonction de la volatilité ou de la force de la tendance.

- Ajout d’une évaluation de l’environnement de marché : introduire un indicateur de volume ou de volatilité pour identifier l’état actuel du marché et ouvrir des positions de manière sélective.

Résumé

Cette stratégie combine le suivi de tendance et la propriété de retour à la moyenne des bandes de Bollinger. Grâce à des conditions d’ouverture et de fermeture strictes et à des mesures de contrôle des risques, elle vise à obtenir des gains stables aussi bien dans les marchés en tendance que dans les marchés rangeants. Son principal atout réside dans sa logique de trading claire et son système complet de gestion des risques. Néanmoins, il convient de prêter attention à l’optimisation de l’utilisation du levier et de l’évaluation de l’environnement de marché pour améliorer encore la robustesse et la rentabilité de la stratégie.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1