Stratégie de gestion dynamique des positions avec bandes de Bollinger adaptatives

Aperçu

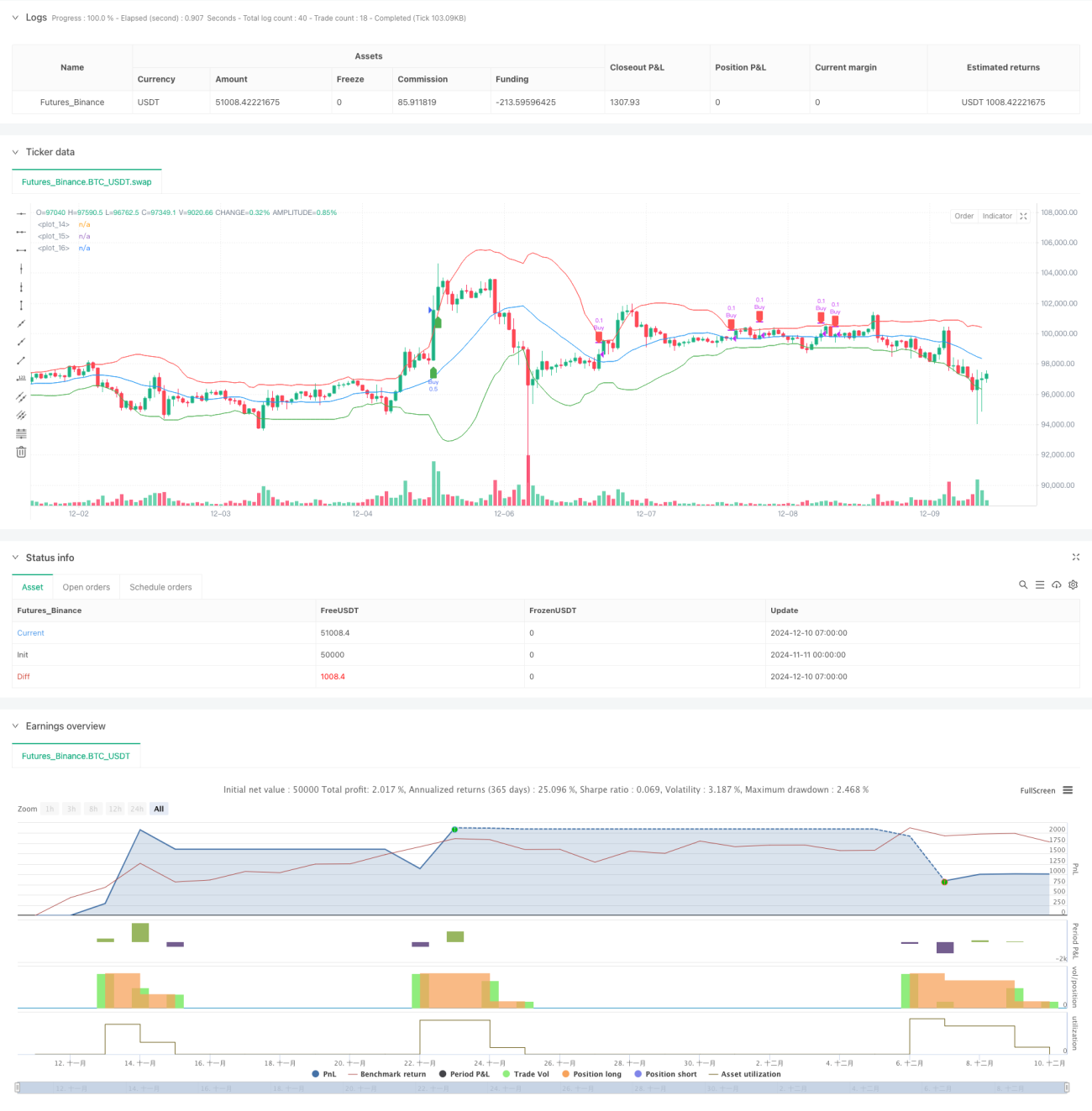

Cette stratégie est un système de trading adaptatif basé sur les bandes de Bollinger, qui gère les positions en surveillant dynamiquement la relation entre le prix et les bandes. La stratégie utilise une moyenne mobile sur 20 jours comme bande médiane et un écart-type de 2 fois pour la largeur des bandes, combinée à une confirmation de cassure et à un jugement temporel pour déclencher les signaux de trading, optimisant ainsi l'allocation du capital.

Principe de la stratégie

La stratégie exploite le principe statistique des bandes de Bollinger pour confiner les fluctuations de prix dans un intervalle de distribution normale. Plus précisément :

- Utilise une moyenne mobile simple (SMA) sur 20 jours pour construire la bande médiane des bandes de Bollinger.

- Définit les bandes supérieure et inférieure avec un écart-type de 2 fois, formant un intervalle de fluctuation des prix.

- Lorsque le prix dépasse la bande supérieure de 5 % ou reste au-dessus de la bande supérieure pendant 1 heure, achetez 50 % de la position.

- Lors du premier retour à la bande médiane, réduisez la position de 10 % ; en cas de cassure sous la bande inférieure de 5 %, réduisez la position de 50 %.

- Contrôlez le risque et optimisez les rendements en utilisant des entrées et sorties progressives.

Avantages de la stratégie

- Combine le suivi de tendance et le retour à la moyenne, offrant une stabilité dans différents environnements de marché.

- Utilise une gestion dynamique des positions pour éviter le risque de sur-exposition.

- Filtre les faux signaux de cassure grâce à une confirmation temporelle, améliorant la fiabilité des transactions.

- La stratégie de réduction progressive des positions permet de verrouiller une partie des gains tout en conservant un potentiel de hausse.

- La logique est simple et claire, facile à comprendre et à exécuter.

Risques de la stratégie

- Peut déclencher des transactions fréquentes sur des marchés très volatils, augmentant les coûts de transaction.

- Les paramètres fixes des bandes de Bollinger peuvent ne pas convenir à tous les environnements de marché.

- Le délai de confirmation de cassure peut faire manquer des opportunités de trading importantes.

- La réduction progressive des positions peut entraîner une sortie prématurée partielle lors de fortes tendances haussières.

- La gestion du capital est relativement agressive et nécessite des réserves de fonds suffisantes.

Axes d'optimisation de la stratégie

- Introduire des paramètres adaptatifs des bandes de Bollinger, ajustés dynamiquement en fonction de la volatilité du marché.

- Ajouter des indicateurs de volume comme confirmation auxiliaire des signaux de trading.

- Optimiser le système de gestion des positions en ajustant la proportion d'achat en fonction de l'intensité de la tendance du marché.

- Intégrer un mécanisme de stop-loss pour contrôler efficacement le risque de baisse.

- Envisager de combiner d'autres indicateurs techniques pour améliorer la précision des signaux.

Résumé

Cette stratégie établit un système de trading complet en utilisant les bandes de Bollinger et l'analyse temporelle, trouvant un équilibre entre le suivi de tendance et le contrôle des risques. Bien qu'il existe une marge d'optimisation, la conception globale est conforme aux principes fondamentaux du trading quantitatif et a une valeur pratique. Il est recommandé aux investisseurs de l'ajuster en trading réel en fonction de leur tolérance au risque et de la taille de leur capital.

- 1