Stratégie de trading de momentum stochastique à double période temporelle

Aperçu

Cette stratégie est un système de trading momentum basé sur l'indicateur stochastique (Stochastic) à double période temporelle. Elle identifie les opportunités de trading potentielles en analysant les signaux de croisement de l'indicateur stochastique sur différentes périodes, tout en combinant les principes de momentum et les méthodes de suivi de tendance pour une meilleure évaluation de la tendance du marché et un timing d'entrée optimal. La stratégie intègre également des mécanismes de gestion des risques, incluant des niveaux de take-profit et stop-loss, pour une meilleure gestion du capital.

Principe de la stratégie

Le cœur de la stratégie repose sur les éléments clés suivants :

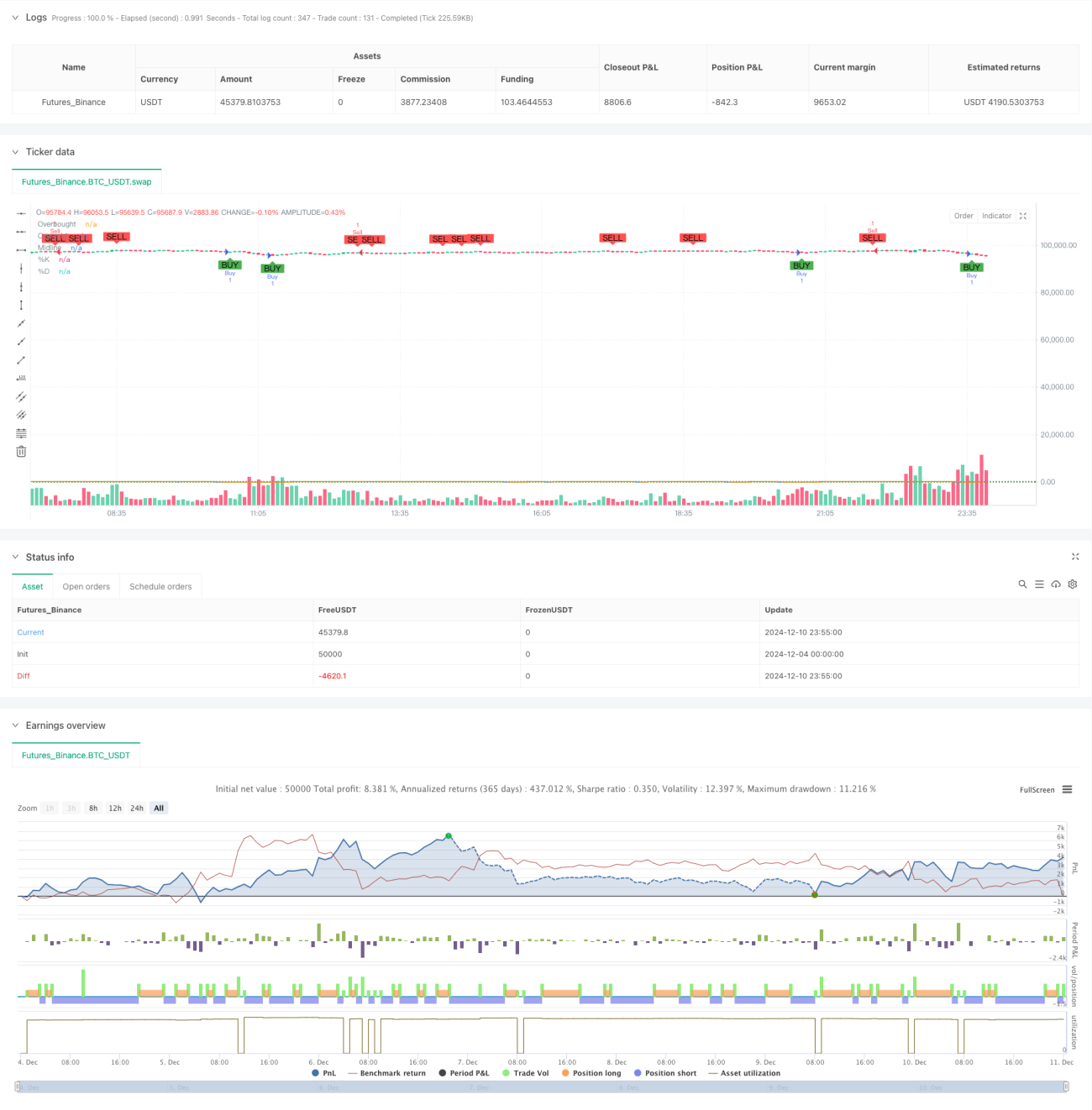

- Utilisation de l'indicateur stochastique sur deux périodes temporelles : une période plus longue pour confirmer la direction générale de la tendance, et une période plus courte pour générer des signaux de trading spécifiques.

- Règles de génération de signaux :

- Signal long : lorsque la ligne %K sur la courte période traverse la ligne %D par le haut depuis la zone de survente (en dessous de 20), tandis que la longue période est en tendance haussière.

- Signal short : lorsque la ligne %K sur la courte période traverse la ligne %D par le bas depuis la zone de surachat (au-dessus de 80), tandis que la longue période est en tendance baissière.

- Paramètres définis : 14 périodes comme période de base pour l'indicateur stochastique, et 3 périodes comme facteur de lissage.

- Intégration d'un mécanisme de confirmation basé sur les figures de chandeliers pour améliorer la fiabilité des signaux.

Avantages de la stratégie

- Mécanisme de confirmation multiple : fournit des signaux de trading plus fiables grâce à l'analyse double période.

- Capacité de suivi de tendance : permet de capturer efficacement les points de retournement de tendance du marché.

- Grande flexibilité : possibilité d'ajuster les paramètres en fonction des différentes conditions de marché.

- Contrôle des risques complet : intègre des mécanismes de take-profit et stop-loss.

- Signaux clairs : signaux de trading explicites et faciles à exécuter.

- Adaptabilité élevée : peut être appliqué à diverses combinaisons de périodes temporelles.

Risques de la stratégie

- Risque de faux breakout : peut générer des signaux erronés dans les marchés en range.

- Risque de retard : en raison de l'utilisation de moyennes mobiles comme facteur de lissage, les signaux peuvent présenter un certain décalage.

- Sensibilité aux paramètres : différentes configurations de paramètres affectent significativement les performances de la stratégie.

- Dépendance aux conditions de marché : obtient de meilleurs résultats dans les marchés en tendance, mais peut être moins efficace dans les marchés en range.

Directions d'optimisation

- Introduction d'un indicateur de volatilité : ajout de l'ATR pour ajuster dynamiquement les niveaux de stop-loss.

- Optimisation du filtrage des signaux : ajout d'un mécanisme de confirmation par le volume.

- Renforcement du filtre de force de tendance : introduction d'indicateurs de force de tendance comme l'ADX.

- Amélioration de la gestion des risques : mise en place d'un mécanisme de gestion dynamique des positions.

- Adaptation automatique des paramètres : ajustement dynamique des paramètres en fonction de l'état du marché.

Résumé

Il s'agit d'une stratégie de trading complète et logique, qui saisit les opportunités du marché grâce à l'analyse de l'indicateur stochastique sur deux périodes temporelles. Ses atouts résident dans le mécanisme de confirmation multiple et le contrôle des risques complet, mais il faut également être attentif aux risques de faux signaux et à la sensibilité aux paramètres. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel d'obtenir de meilleurs résultats de trading.

- 1