Stratégie de suivi de tendance renforcée : système d'identification dynamique des tendances basé sur l'ADX et le SAR parabolique

Aperçu

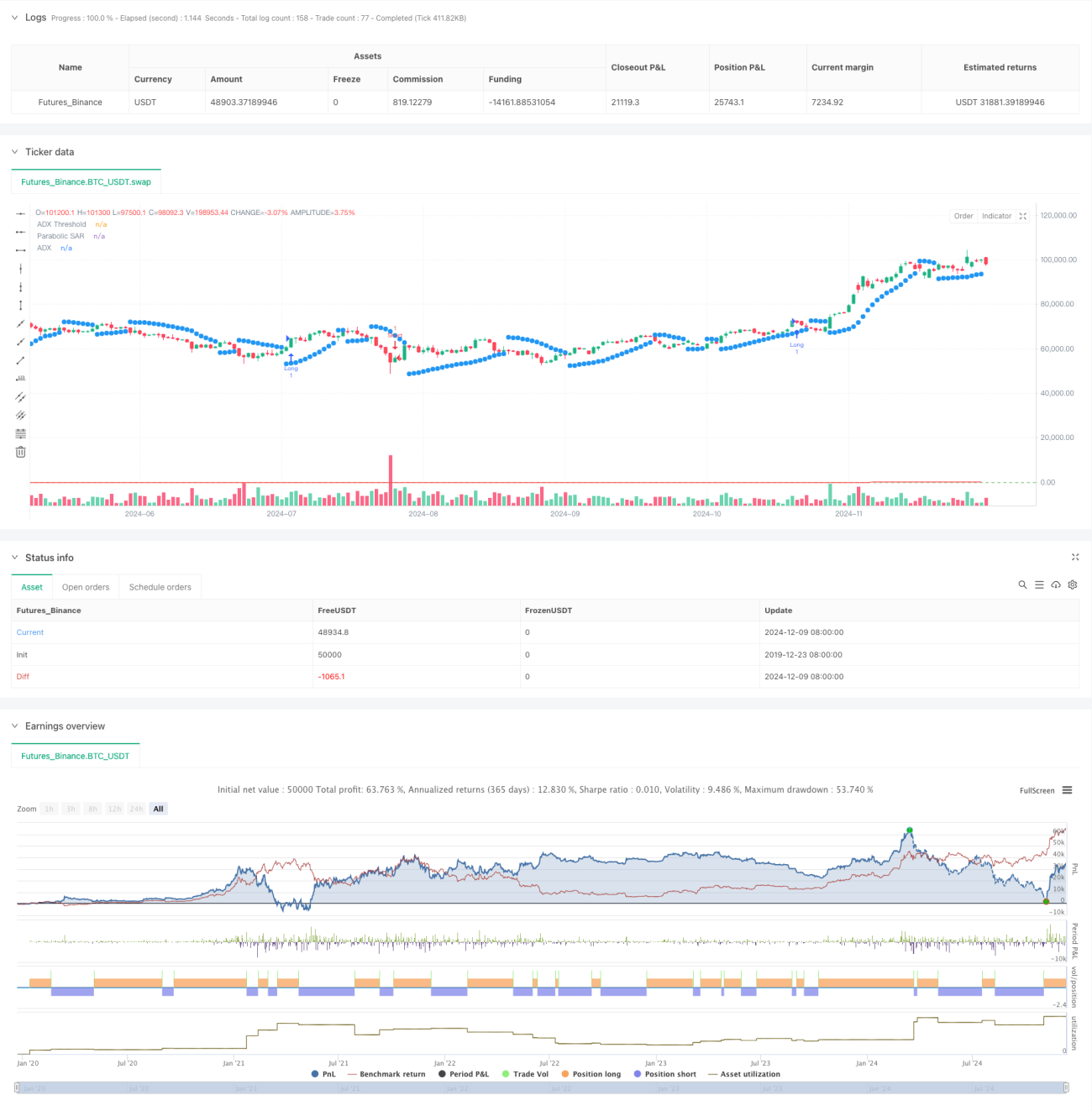

Cette stratégie est un système de trading de suivi de tendance combinant l'indicateur de mouvement directionnel moyen (ADX) et l'indicateur d'arrêt et d'inversion parabolique (SAR). Le système utilise l'ADX pour mesurer la force de la tendance et le SAR pour confirmer la direction de la tendance, capturant ainsi les opportunités de trading sur les marchés à forte tendance. Il adopte un mécanisme de double confirmation garantissant à la fois l'existence de la tendance et sa fiabilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- L'indicateur ADX mesure la force de la tendance ; lorsque sa valeur dépasse 25, cela indique une tendance nette sur le marché.

- Le croisement de DI+ et DI- détermine la direction de la tendance : DI+ > DI- signale une tendance haussière, inversement pour une tendance baissière.

- Le SAR parabolique suit l'évolution des prix en ajustant dynamiquement les niveaux de stop-loss, fournissant une confirmation supplémentaire de la direction de la tendance.

Les conditions de déclenchement des signaux de trading sont les suivantes :

- Condition d'achat : ADX > 25 et DI+ > DI- et prix au-dessus du SAR

- Condition de vente : ADX > 25 et DI- > DI+ et prix en dessous du SAR

- Condition de clôture : lorsqu'un signal opposé apparaît

Avantages de la stratégie

- Le mécanisme de double confirmation améliore considérablement la fiabilité des signaux de trading

- Le stop-loss dynamique aide à protéger les profits déjà réalisés

- Les paramètres sont hautement ajustables, s'adaptant à différentes conditions de marché

- La logique de la stratégie est claire, facile à comprendre et à exécuter

- Performances excellentes sur les marchés à forte tendance

Risques de la stratégie

- Possibilité de faux signaux fréquents sur les marchés en range

- Les points d'entrée peuvent être en retard par rapport au début de la tendance

- En cas de retournement rapide, la stratégie peut subir un drawdown important

- Un réglage inapproprié des paramètres peut affecter les performances de la stratégie

Conseils de gestion des risques :

- Définir une limite maximale de drawdown

- Ajuster les paramètres en fonction de la volatilité du marché

- Combiner avec d'autres indicateurs techniques pour la confirmation des transactions

- Mettre en œuvre une stratégie de gestion de la taille des positions

Pistes d'optimisation de la stratégie

-

Introduire un indicateur de volatilité pour ajuster les paramètres

- Augmenter le seuil de l'ADX en période de forte volatilité

- Réduire la sensibilité du SAR en période de faible volatilité

-

Optimiser le mécanisme de sortie

- Ajouter des objectifs de profit

- Concevoir une stratégie de stop-loss dynamique

-

Ajouter un filtrage des conditions de marché

- Combiner avec l'analyse de la ligne de tendance

- Prendre en compte le facteur de volume

-

Améliorer la gestion de la taille des positions

- Dimensionner les positions en fonction de l'ATR

- Mettre en œuvre des entrées/sorties progressives

Résumé

Cette stratégie construit un système robuste de suivi de tendance en combinant les indicateurs ADX et SAR. Son principal avantage réside dans son mécanisme de double confirmation et son stop-loss dynamique, mais elle peut être moins performante sur les marchés en range. Grâce à une optimisation raisonnable des paramètres et à une gestion des risques, cette stratégie peut obtenir de bons résultats dans des environnements de marché à tendance claire. Il est conseillé aux traders d'effectuer des backtests approfondis avant d'appliquer la stratégie en conditions réelles et d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché.

- 1