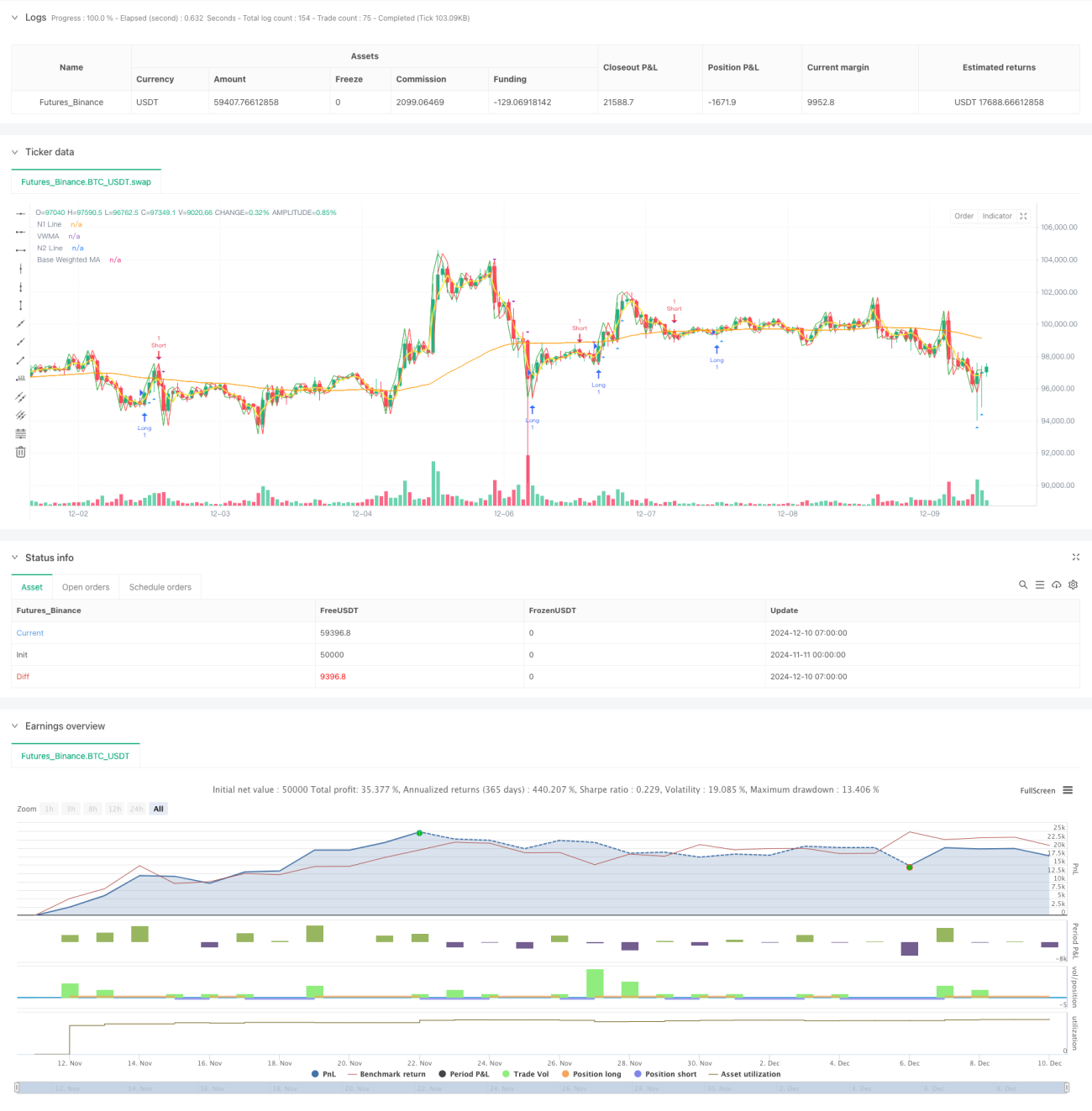

Aperçu

Cette stratégie est un système de trading quantitatif complet combinant plusieurs moyennes mobiles, l'indice de force relative (RSI), l'indice directionnel moyen (ADX) et l'analyse du volume. Elle repose sur la coordination de multiples indicateurs techniques, en effectuant des transactions sur la base d'une confirmation de tendance, et en filtrant grâce au volume et aux indicateurs de momentum pour améliorer la fiabilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation d'un système de moyennes mobiles multiples avec la double moyenne mobile de Hull (Double HullMA), la moyenne mobile pondérée par le volume (VWMA) et la moyenne mobile pondérée de base (WMA).

- Évaluation de la force de la tendance via l'indicateur ADX, pour ne trader que lorsque la tendance est claire.

- Filtrage des conditions de marché extrêmes avec le RSI, afin d'éviter les zones de surachat ou de survente.

- Analyse du volume : exiger que le volume soit supérieur à un seuil donné lors de l'apparition d'un signal.

- Détermination de la direction de trading spécifique via le croisement des lignes n1 et n2.

Le système de moyennes mobiles multiples fournit une évaluation de base de la tendance des prix, l'ADX garantit que les transactions n'ont lieu que lorsque la tendance est suffisamment forte, le RSI évite de courir après les hausses ou les baisses, et l'analyse du volume assure que les transactions se produisent pendant les périodes de forte activité du marché.

Avantages de la stratégie

- Le mécanisme de confirmation multiple réduit le risque de faux cassages.

- La combinaison d'indicateurs techniques et d'analyse du volume améliore la fiabilité des transactions.

- Le filtre RSI évite les conditions de marché extrêmes et empêche d'entrer à des moments défavorables.

- L'utilisation de l'ADX garantit que les transactions n'ont lieu que lorsque la tendance est nette, augmentant le taux de réussite.

- L'exigence de volume aide à confirmer le consensus du marché.

- La logique de la stratégie est claire et les paramètres sont facilement ajustables.

Risques de la stratégie

- Les multiples filtres peuvent entraîner l'absence de certaines opportunités de trading.

- Performances potentiellement médiocres sur les marchés en range.

- L'optimisation des paramètres peut conduire à un surajustement.

- Le système de moyennes mobiles peut réagir avec retard lors de retournements rapides.

- Le filtre de volume peut limiter les opportunités sur les marchés à faible liquidité.

Il est recommandé de gérer les risques via les méthodes suivantes :

- Ajuster les paramètres en fonction des caractéristiques du marché.

- Mettre en place des stops loss et take profit appropriés.

- Contrôler la proportion de capital engagée par transaction.

- Effectuer régulièrement des backtests pour valider l'efficacité de la stratégie.

Pistes d'optimisation de la stratégie

- Introduction d'un mécanisme de paramètres adaptatifs, ajustant dynamiquement en fonction des conditions du marché.

- Ajout d'un filtre de volatilité du marché, ajustant la taille des positions en période de forte volatilité.

- Amélioration du mécanisme de sortie, en envisageant l'ajout d'un trailing stop.

- Optimisation du filtre de volume, en considérant le volume relatif plutôt que la valeur absolue.

- Ajout d'un filtre temporel, en évitant les périodes d'annonces importantes.

- Envisager d'intégrer un indicateur de volatilité des prix pour mieux identifier le risque de marché.

Résumé

Cette stratégie construit un système de suivi de tendance relativement complet en coordonnant plusieurs indicateurs techniques. Sa principale caractéristique est d'améliorer la fiabilité des transactions via des confirmations multiples, tout en contrôlant le risque grâce à divers filtres. Bien qu'elle puisse manquer certaines opportunités, elle contribue globalement à une plus grande stabilité des transactions. Grâce aux pistes d'optimisation suggérées, la stratégie peut encore être améliorée.

- 1