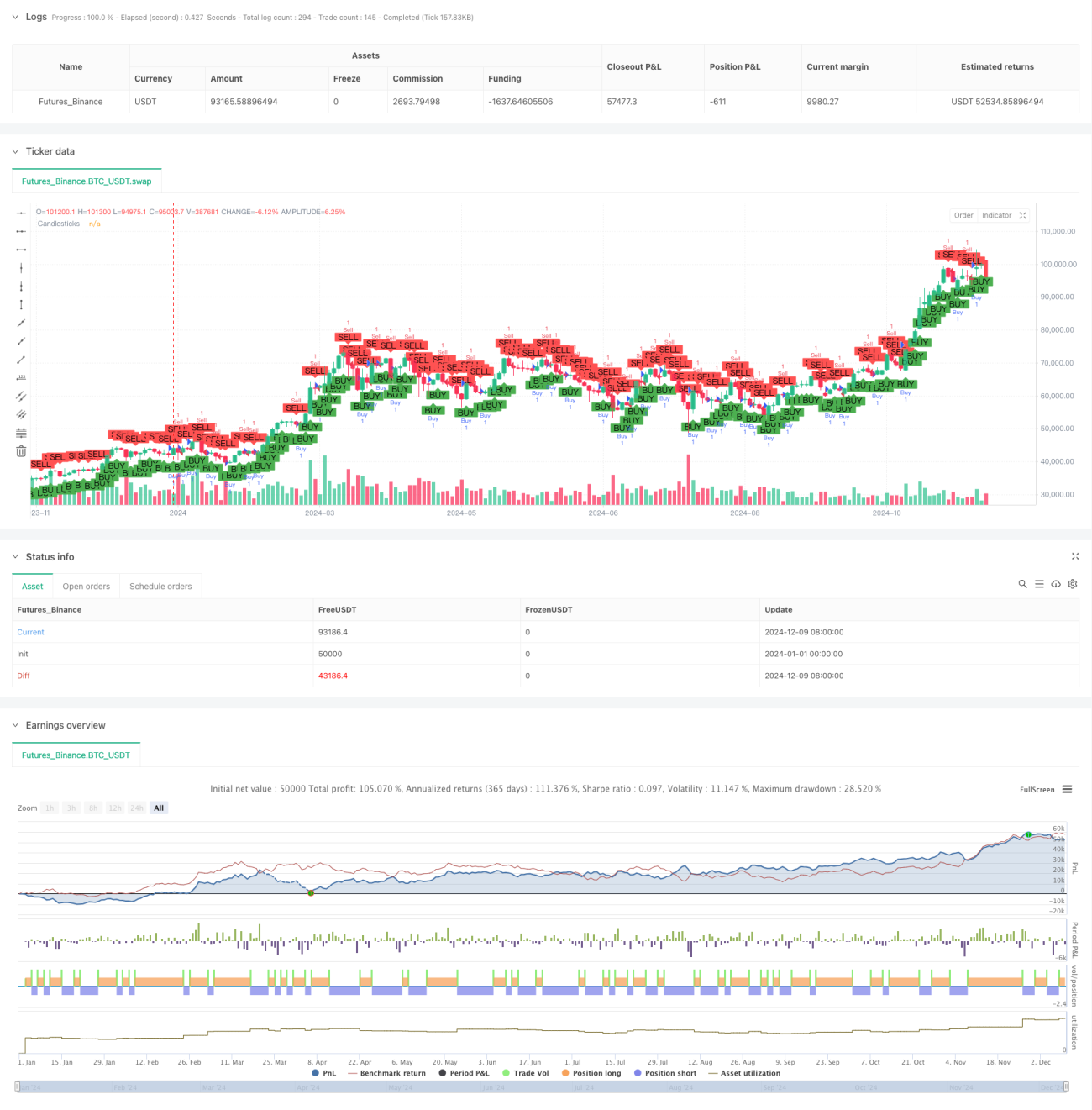

Aperçu

Cette stratégie est un système de trading haute fréquence basé sur la direction de clôture des bougies de 1 minute. Elle détermine la tendance du marché en comparant le prix de clôture et le prix d'ouverture de chaque bougie, et prend une position longue après une bougie haussière, ou une position courte après une bougie baissière. La stratégie conserve une durée de détention fixe, clôturant la position à la clôture de la bougie suivante, et limite le nombre maximum de transactions quotidiennes pour contrôler les risques.

Principe de la stratégie

La logique centrale de la stratégie est d'utiliser la direction de clôture des bougies pour juger la tendance à court terme du marché :

- Lorsque le prix de clôture est supérieur au prix d'ouverture, une bougie haussière se forme, indiquant que les acheteurs dominent pendant la période, et la stratégie choisit d'acheter.

- Lorsque le prix de clôture est inférieur au prix d'ouverture, une bougie baissière se forme, indiquant que les vendeurs dominent, et la stratégie choisit de vendre.

- La stratégie clôture la position à la clôture de la bougie suivante après l'ouverture, réalisant un profit rapide ou une coupe de pertes.

- Le nombre maximum de transactions par jour est limité à 200 pour éviter le sur-négociation.

- Chaque transaction utilise 1% du capital du compte pour un contrôle des risques.

Avantages de la stratégie

- Logique de trading simple et claire, facile à comprendre et à mettre en œuvre

- Durée de détention courte, réduisant les risques liés aux fluctuations du marché

- Durée de détention fixe, évitant les biais liés aux jugements subjectifs

- Limitation du nombre maximum de transactions quotidiennes, contrôlant efficacement les risques

- Gestion des risques en pourcentage, protégeant les fonds du compte

- Affichage visuel des signaux de trading, facilitant le suivi et l'optimisation de la stratégie

Risques de la stratégie

- Le trading haute fréquence peut entraîner des coûts de transaction élevés

Solution : choisir des instruments de trading avec des spreads faibles, optimiser les plages horaires de trading - Possibilité de pertes consécutives en période de forte volatilité

Solution : ajouter un filtre de volatilité - La stratégie peut être affectée par de faux signaux de rupture

Solution : ajouter des indicateurs auxiliaires comme le volume pour confirmation - Une durée de détention fixe peut faire manquer des opportunités de profit plus importantes

Solution : ajuster dynamiquement la durée de détention en fonction des conditions du marché - Aucune prise en compte d'informations supplémentaires du marché ou d'indicateurs techniques

Solution : combiner avec d'autres indicateurs techniques pour optimiser les conditions d'entrée

Directions d'optimisation de la stratégie

- Introduire un indicateur de volume : confirmer la validité des bougies par le volume, améliorer la fiabilité des signaux

- Ajouter un filtre de tendance : utiliser des indicateurs de tendance comme les moyennes mobiles pour trader dans la direction de la tendance principale

- Durée de détention dynamique : ajuster la durée de détention en fonction de la volatilité du marché pour améliorer l'adaptabilité

- Optimiser la gestion des fonds : ajuster dynamiquement la taille des positions en fonction des gains et pertes historiques

- Ajouter un filtre de volatilité : suspendre les transactions en environnement de marché trop volatil ou trop calme

- Ajouter un filtre horaire : éviter les périodes de forte volatilité à l'ouverture et à la fermeture du marché

Résumé

Cette stratégie est un système de trading haute fréquence basé sur la direction de clôture des bougies, capturant les opportunités à court terme par une simple analyse des mouvements de prix. Ses avantages résident dans une logique simple, une durée de détention courte et un risque contrôlable, mais elle est confrontée à des défis tels que des coûts de transaction élevés et de faux signaux de rupture. En introduisant davantage d'indicateurs techniques et d'optimisations, la stabilité et la rentabilité de la stratégie pourraient encore être améliorées. Pour les investisseurs cherchant des opportunités de trading à court terme, il s'agit d'une stratégie de trading valant la peine d'être essayée et améliorée.

- 1