Stratégie de suivi de l'amplitude dynamique des tendances multi-périodes

Aperçu

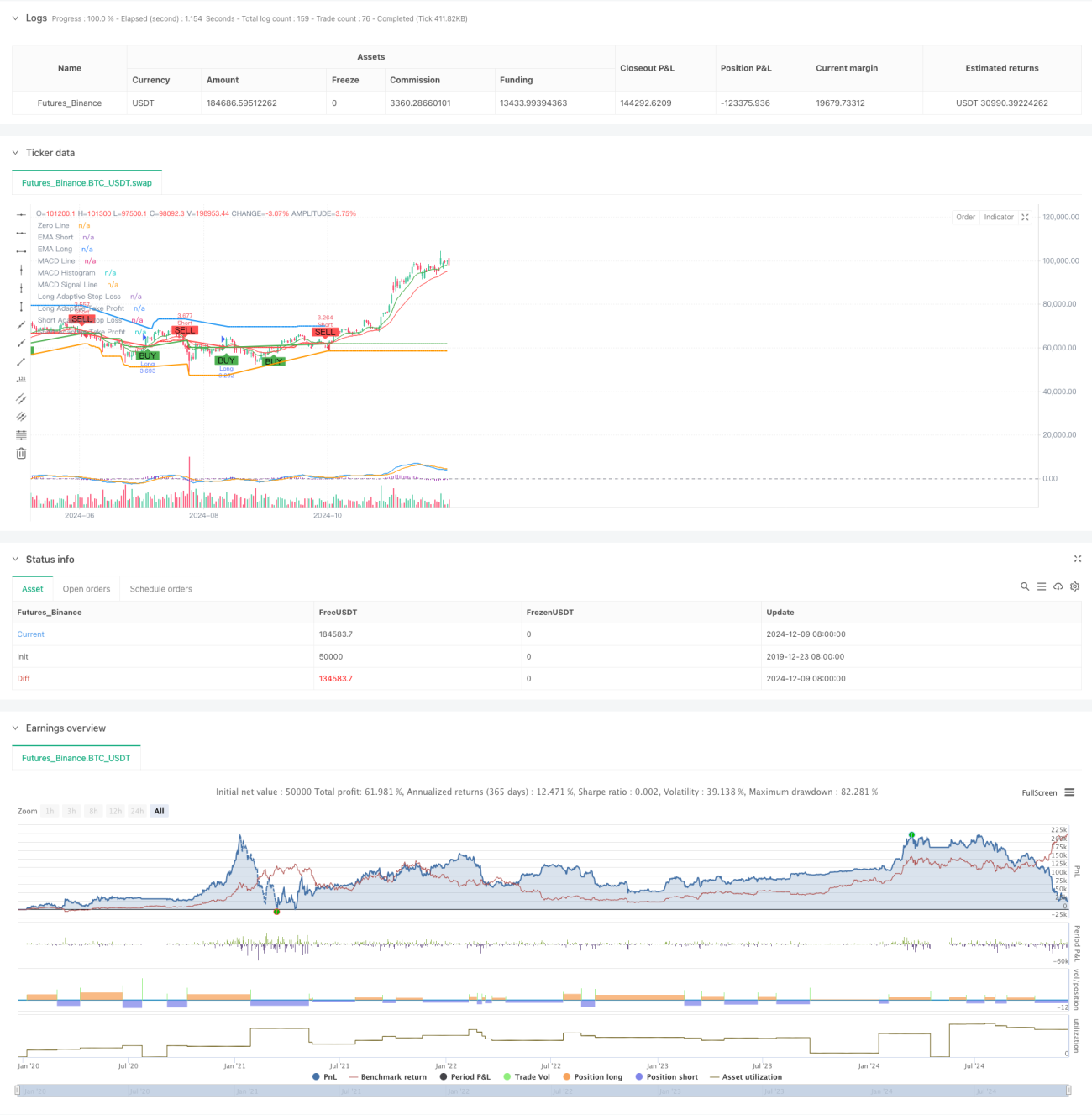

Cette stratégie est un système de suivi de tendance adaptatif combinant plusieurs indicateurs techniques. Elle optimise les performances de trading via une analyse multi-périodes et un ajustement dynamique des niveaux de stop-loss et de take-profit. Le cœur de la stratégie consiste à identifier la tendance à l'aide de moyennes mobiles, à confirmer la force de la tendance via le RSI et le MACD, et à ajuster dynamiquement les paramètres de gestion des risques en fonction de l'ATR.

Principe de la stratégie

La stratégie utilise un mécanisme de triple validation pour les transactions : 1) déterminer la direction de la tendance via le croisement des EMA rapide et lente ; 2) filtrer les signaux de trading en utilisant les niveaux de surachat/survente du RSI et la confirmation de tendance du MACD ; 3) introduire une EMA de période supérieure pour la confirmation de tendance. En matière de contrôle des risques, la stratégie ajuste dynamiquement les objectifs de stop-loss et de take-profit en fonction de l'ATR, permettant une gestion adaptative des positions. Lorsque la volatilité du marché augmente, le système élargit automatiquement les zones de stop-loss et de take-profit ; lorsque le marché se stabilise, ces paramètres sont resserrés pour améliorer le taux de réussite.

Avantages de la stratégie

- Le mécanisme de validation des signaux multidimensionnel améliore considérablement la précision des transactions.

- Les réglages adaptatifs de stop-loss et de take-profit permettent de mieux s'adapter aux différentes conditions de marché.

- La confirmation de tendance sur une période supérieure réduit efficacement le risque de fausses cassures.

- Un système d'alertes complet aide à saisir les opportunités de trading et à contrôler les risques en temps opportun.

- La définition flexible de la direction des transactions permet à la stratégie de s'adapter à différentes préférences de trading.

Risques de la stratégie

- Le mécanisme de validation multiple peut entraîner l'absence de certaines opportunités de mouvements rapides.

- Dans un marché très volatil, le stop-loss dynamique peut être déclenché prématurément.

- Dans un marché de consolidation latérale, des faux signaux fréquents peuvent se produire.

- Il existe un risque de surajustement lors du processus d'optimisation des paramètres.

- L'analyse multi-périodes peut générer des signaux contradictoires selon les périodes.

Axes d'optimisation de la stratégie

- Introduire l'indicateur de volume comme confirmation auxiliaire pour améliorer la fiabilité des signaux.

- Ajouter un système de notation quantitative de la force de tendance pour optimiser le timing d'entrée.

- Développer un mécanisme adaptatif d'optimisation des paramètres pour améliorer la stabilité de la stratégie.

- Intégrer un système de classification de l'environnement de marché pour utiliser différents paramètres selon les marchés.

- Développer un système dynamique de gestion des positions, ajustant la taille des positions selon la force des signaux.

Conclusion

Il s'agit d'un système de suivi de tendance rigoureusement conçu, offrant une solution de trading complète grâce à un mécanisme de validation à plusieurs niveaux et une gestion dynamique des risques. Le principal avantage de la stratégie réside dans son adaptabilité et sa capacité de contrôle des risques, mais il convient de prêter attention au problème d'optimisation des paramètres et d'adéquation avec l'environnement du marché lors de son utilisation. Grâce à une optimisation et une amélioration continues, cette stratégie devrait maintenir des performances stables dans différentes conditions de marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1