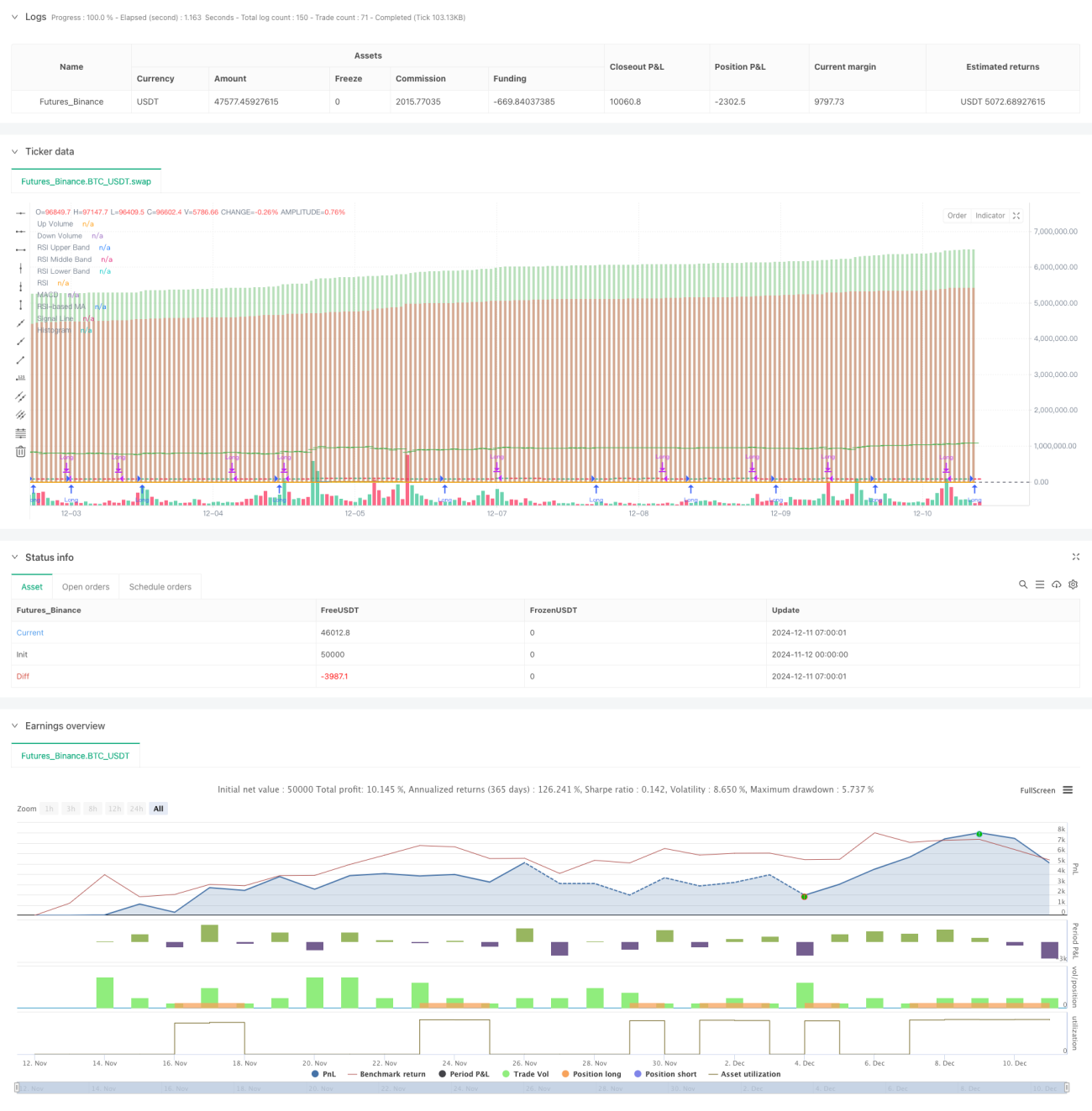

Aperçu

Cette stratégie est un système de trading complet qui combine l'indice de force relative (RSI), la convergence-divergence des moyennes mobiles (MACD), les bandes de Bollinger (BB) et l'analyse du volume. Grâce à la synergie de multiples indicateurs techniques, la stratégie analyse de manière multidimensionnelle la tendance du marché, la volatilité et le volume afin d'identifier les meilleures opportunités de trading.

Principe de la stratégie

La logique centrale de la stratégie repose sur les aspects suivants :

- Utilisation du RSI (14) pour évaluer les conditions de surachat/survente du marché, un RSI inférieur à 30 étant considéré comme une survente.

- Utilisation du MACD (12, 26, 9) pour déterminer la direction de la tendance, le croisement haussier du MACD servant de signal d'achat.

- Calcul de la différence entre le volume en hausse et le volume en baisse (Delta Volume) pour confirmer la validité de l'évolution des prix.

- Combinaison avec les bandes de Bollinger pour évaluer la volatilité des prix, afin d'optimiser le moment d'entrée.

- Lorsque les conditions de survente du RSI, de croisement haussier du MACD et de Delta Volume positif sont toutes réunies, le système émet le meilleur signal d'achat.

- Lorsque le MACD présente un croisement baissier ou que le RSI dépasse 60, le système ferme automatiquement la position pour contrôler les risques.

Avantages de la stratégie

- La validation croisée de plusieurs indicateurs améliore la fiabilité des signaux de trading.

- L'analyse du volume confirme la validité de la tendance des prix.

- L'inclusion d'un type de moyenne mobile adaptatif accroît la flexibilité de la stratégie.

- Dispose d'un mécanisme complet de contrôle des risques, incluant des réglages de stop-loss et de take-profit.

- Les paramètres de la stratégie peuvent être optimisés et ajustés en fonction des différentes conditions du marché.

Risques de la stratégie

- La combinaison de multiples indicateurs peut entraîner un retard des signaux.

- Dans un marché latéral, des faux signaux peuvent se produire.

- Une optimisation excessive des paramètres peut conduire à un surajustement.

- Le trading à haute fréquence peut engendrer des coûts de transaction élevés.

- En cas de forte volatilité du marché, des drawdowns importants sont possibles.

Axes d'optimisation de la stratégie

- Introduction d'un mécanisme de paramètres adaptatifs pour ajuster dynamiquement les paramètres des indicateurs en fonction de l'état du marché.

- Ajout d'un filtre de force de tendance pour réduire les faux signaux en marché latéral.

- Optimisation du mécanisme de stop-loss et de take-profit pour améliorer l'efficacité d'utilisation des fonds.

- Intégration d'un filtre de volatilité pour ajuster la taille des positions en environnement de forte volatilité.

- Développement d'un système intelligent de gestion de capital pour un contrôle dynamique des positions.

Résumé

Il s'agit d'une stratégie de trading composite intégrant plusieurs indicateurs techniques, qui capture les opportunités de marché grâce à une analyse multidimensionnelle (RSI, MACD, volume, etc.). La stratégie offre une bonne adaptabilité et extensibilité, tout en disposant d'un mécanisme solide de contrôle des risques. Grâce à une optimisation et des améliorations continues, cette stratégie est susceptible de maintenir des performances stables dans différentes conditions de marché.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1