Aperçu

Il s'agit d'une stratégie de trading basée sur le croisement de deux moyennes mobiles exponentielles (EMA) de périodes 15 et 50. La stratégie optimise le ratio risque/rendement en définissant intelligemment les niveaux de stop-loss et de take-profit. Elle permet non seulement de capturer les signaux de retournement de tendance, mais aussi d'ajuster automatiquement les paramètres de trading en fonction de la volatilité du marché, améliorant ainsi la stabilité et la rentabilité de la stratégie.

Principe de la stratégie

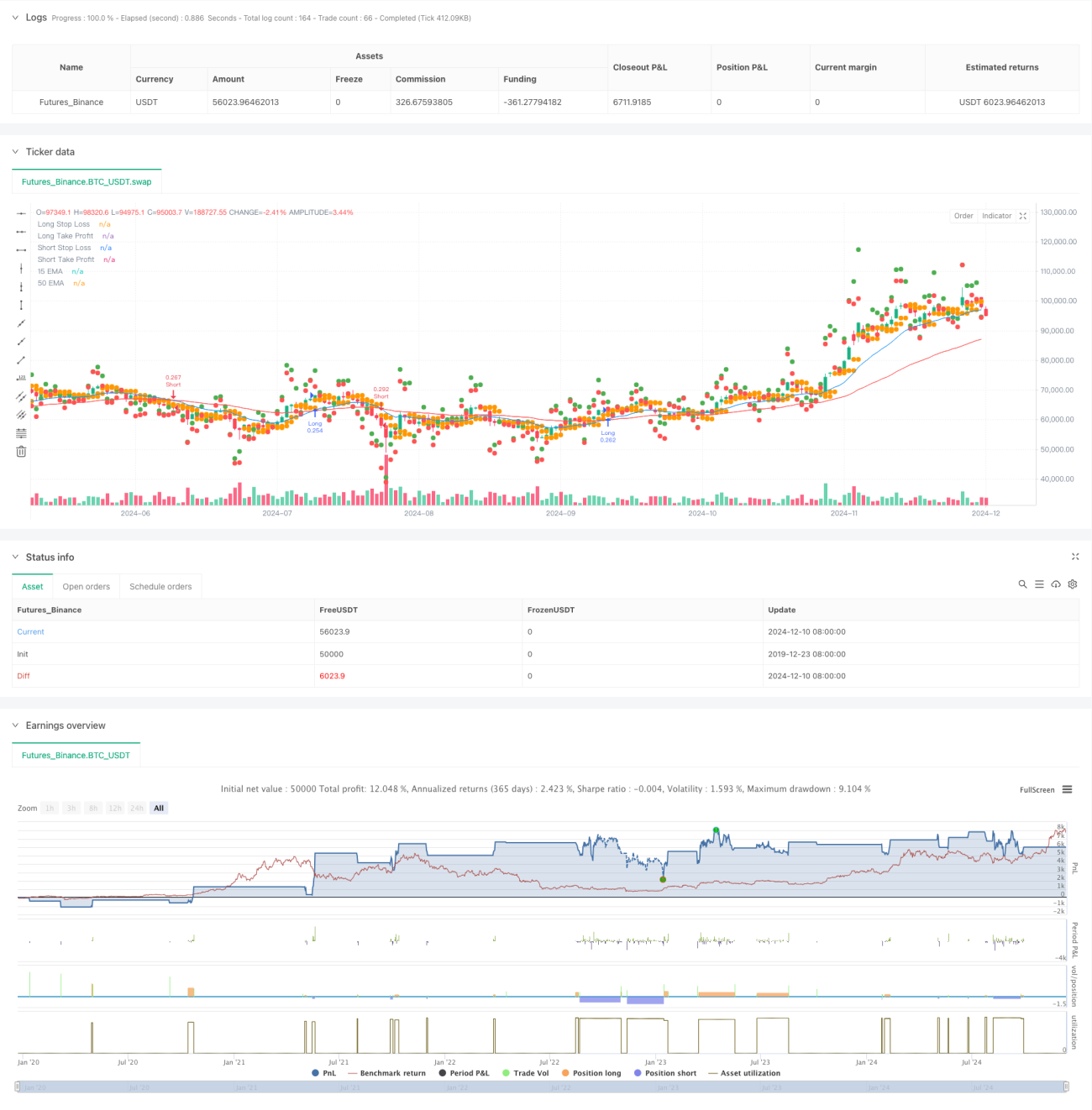

La logique centrale repose sur le croisement de l'EMA rapide (période 15) et de l'EMA lente (période 50). Lorsque la ligne rapide franchit la ligne lente à la hausse, le système génère un signal d'achat ; lorsqu'elle la franchit à la baisse, le système génère un signal de vente. Pour optimiser la gestion des risques, la stratégie utilise une méthode de stop-loss dynamique : le plus bas d'ouverture des deux dernières bougies sert de stop-loss pour les positions longues, tandis que le plus haut d'ouverture sert de stop-loss pour les positions courtes. L'objectif de profit est fixé à deux fois le risque, garantissant un bon ratio risque/rendement. Par défaut, la stratégie utilise 30 % du capital du compte pour les transactions, une gestion de capital qui aide à contrôler le risque.

Avantages de la stratégie

- Gestion dynamique des risques : en calculant en temps réel la position du stop-loss, la stratégie ajuste automatiquement les paramètres de risque en fonction de la volatilité du marché.

- Ratio risque/rendement optimisé : en fixant l'objectif de profit à deux fois la distance du stop-loss, chaque transaction dispose d'un espace de profit raisonnable.

- Gestion de capital robuste : l'utilisation de 30 % du capital garantit le potentiel de rendement tout en évitant un risque excessif.

- Opportunités de trading bilatérales : la stratégie capture les signaux d'achat et de vente, augmentant la fréquence des transactions et les opportunités de profit.

- Aide visuelle : en marquant les niveaux de stop-loss et de take-profit sur le graphique, le trader peut surveiller intuitivement l'état des transactions.

Risques de la stratégie

- Risque de marché en range : dans un marché latéral, les signaux de croisement de moyennes mobiles peuvent générer de faux signaux, entraînant des stop-loss consécutifs.

- Risque de slippage : lors de fluctuations rapides du marché, le prix d'exécution réel peut s'écarter considérablement du prix idéal.

- Risque de gestion de capital : l'utilisation fixe de 30 % du capital peut être trop agressive dans certaines conditions de marché.

- Risque lié au placement du stop-loss : le stop-loss basé sur les deux dernières bougies peut manquer de flexibilité dans des conditions de marché extrêmes.

Pistes d'optimisation de la stratégie

- Introduire un filtre de tendance : ajouter un indicateur de confirmation de tendance supplémentaire, comme l'ADX ou un indicateur de force de tendance, pour filtrer les signaux faibles.

- Gestion de capital dynamique : ajuster automatiquement la taille des positions en fonction de la volatilité du marché pour rendre la stratégie plus adaptative.

- Optimiser la méthode de stop-loss : envisager d'utiliser l'indicateur ATR pour définir le stop-loss, afin qu'il soit plus en phase avec les caractéristiques de volatilité du marché.

- Ajouter un filtre temporel : filtrer les périodes de trading pour éviter les moments de forte volatilité ou de faible liquidité.

- Introduire la confirmation de volume : utiliser le volume comme indicateur de confirmation des signaux de trading pour améliorer la fiabilité.

Résumé

Il s'agit d'une stratégie de croisement de moyennes mobiles complète et logique. En combinant des méthodes d'analyse technique classiques avec des techniques modernes de gestion des risques, la stratégie obtient un profil risque/rendement favorable. Bien qu'il existe une marge d'optimisation, le cadre de base de la stratégie présente une bonne praticabilité et extensibilité. Grâce aux pistes d'optimisation suggérées, les performances de la stratégie peuvent être encore améliorées.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1