Stratégie de croisement de moyennes mobiles multi-périodes avec suivi de tendance dynamique

Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur des moyennes mobiles multi-périodes. Elle utilise les moyennes mobiles simples (SMA) sur 89 et 21 périodes pour déterminer la direction générale du marché, tout en combinant les points hauts et bas de la moyenne mobile exponentielle (EMA) sur 5 périodes pour identifier des signaux de trading précis. La stratégie adopte une double gestion de positions et combine un stop-loss fixe avec un take-profit suiveur pour contrôler les risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs éléments clés :

- Jugement de tendance : Utilisation de la position relative des SMA 89 et 21, ainsi que de la position du prix. Lorsque le prix et l'EMA 5 sont tous deux au-dessus de la SMA 21, et que la SMA 21 est au-dessus de la SMA 89, la tendance est considérée comme haussière ; dans le cas contraire, elle est baissière.

- Signal d'entrée : En tendance haussière, on entre en position longue lorsque le prix corrige jusqu'au point bas de l'EMA 5 ; en tendance baissière, on entre en position courte lorsque le prix rebondit jusqu'au point haut de l'EMA 5.

- Gestion des positions : Ouverture de deux positions de même taille à chaque déclenchement de signal.

- Contrôle des risques : Application d'un stop-loss fixe et d'un objectif de profit pour la première position, et d'un stop suiveur pour la deuxième position.

Avantages de la stratégie

- Confirmation multi-périodes : La combinaison de moyennes mobiles de différentes périodes permet une meilleure évaluation de la tendance du marché et réduit les faux signaux.

- Flexibilité du take-profit : L'alliance d'un take-profit fixe et d'un take-profit suiveur permet de réaliser des bénéfices lors des fluctuations à court terme sans manquer les grandes tendances.

- Risque maîtrisé : Des niveaux de stop-loss clairs sont définis et l'exposition au risque pour chaque signal de trading est fixe.

- Opérations systématiques : Les règles de trading sont explicites, sans influence des jugements subjectifs, et faciles à programmer.

Risques de la stratégie

- Risque de marché range : Dans une configuration de consolidation horizontale, les croisements fréquents de moyennes mobiles peuvent générer trop de faux signaux.

- Risque de slippage : En cas de forte volatilité du marché, le prix d'exécution réel peut s'écarter significativement du prix théorique du signal.

- Risque de gestion de capital : La méthode de trading à nombre de contrats fixes peut ne pas convenir à tous les tailles de portefeuille.

- Sensibilité aux paramètres : Le choix des périodes de moyennes mobiles a un impact important sur la performance de la stratégie et nécessite une optimisation en fonction du marché.

Pistes d'optimisation

- Gestion dynamique des positions : Il est recommandé d'ajuster le nombre de contrats en fonction de la valeur nette du compte et de la volatilité du marché.

- Filtrage par environnement de marché : Ajouter un indicateur de force de tendance (comme l'ADX) pour réduire la fréquence des transactions en marchés range.

- Optimisation du stop-loss : Envisager d'utiliser l'ATR pour ajuster dynamiquement la distance du stop-loss, améliorant ainsi l'adaptabilité de la stratégie à différents environnements de marché.

- Confirmation des signaux : Ajouter des indicateurs auxiliaires comme le volume et le momentum pour améliorer la fiabilité des signaux de trading.

Résumé

Cette stratégie est un système de suivi de tendance complet qui capture les tendances du marché grâce à une combinaison de moyennes mobiles multi-périodes et utilise une gestion flexible des positions ainsi que des stop-loss/take-profit pour contrôler les risques. Bien qu'il existe des possibilités d'optimisation, le cadre de base de la stratégie possède une bonne praticité et évolutivité. Selon les instruments de trading et les environnements de marché, la stabilité de la stratégie peut être améliorée en ajustant les paramètres et en ajoutant des conditions de filtrage.

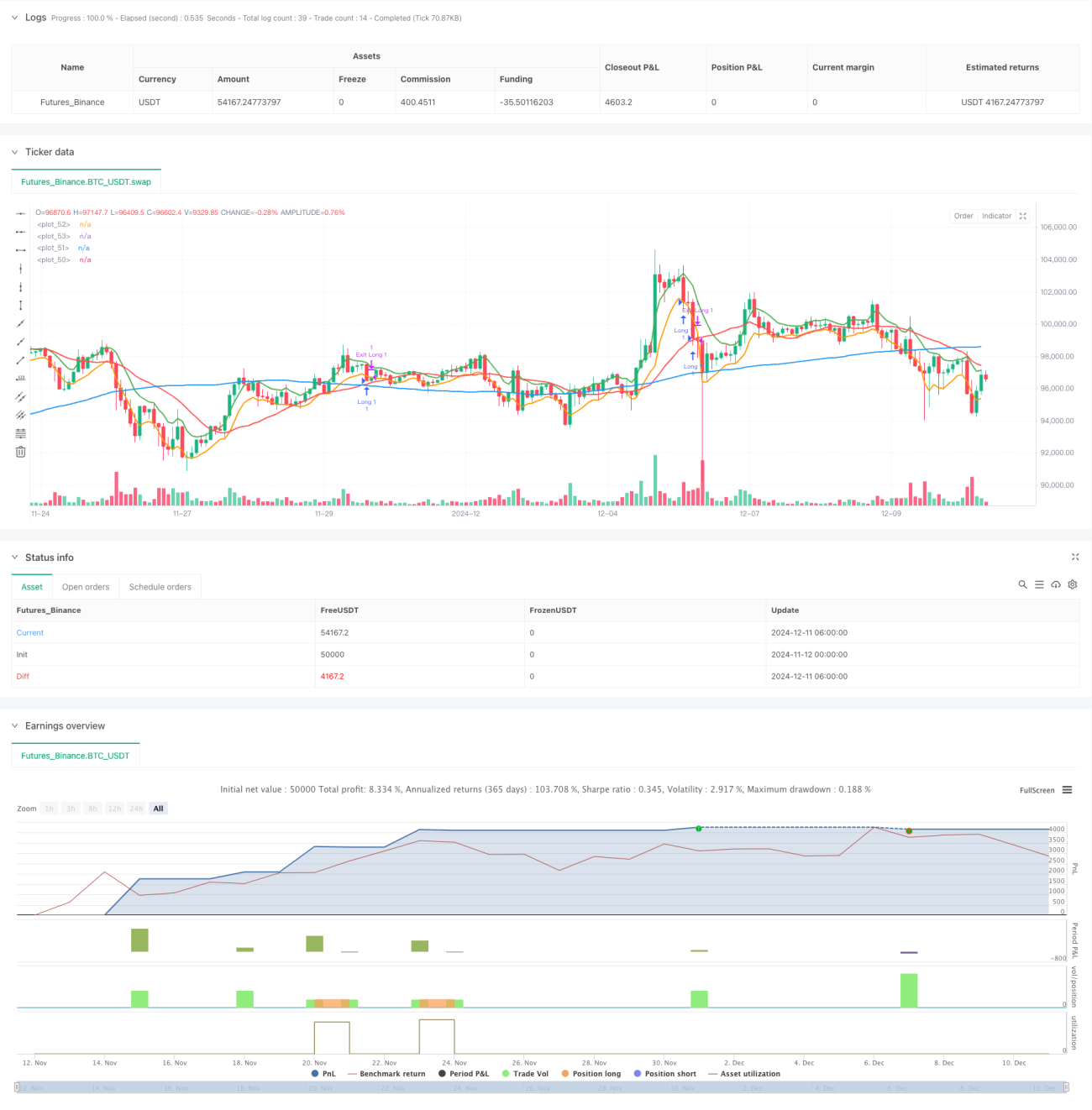

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1