Système d'optimisation du suivi des signaux de trading quantitatif et des stratégies de sortie diversifiées

Aperçu

Cette stratégie est un système de trading quantitatif basé sur les signaux LuxAlgo® et les indicateurs superposés. Elle ouvre principalement des positions longues en capturant des conditions d'alerte personnalisées et gère les positions via plusieurs signaux de sortie. Le système adopte une conception modulaire, permettant d'utiliser une combinaison de plusieurs conditions de sortie, notamment un trailing stop intelligent, une confirmation de retournement de tendance et des stops en pourcentage traditionnels. De plus, le système prend en charge l'ajout de positions supplémentaires sur des positions existantes, offrant ainsi une plus grande flexibilité dans la gestion des capitaux.

Principe de la stratégie

La logique principale de la stratégie comprend les éléments clés suivants :

- Système de signaux d'entrée : déclenchement des signaux d'entrée long via des conditions d'alerte personnalisées LuxAlgo®.

- Gestion de l'ajout de positions : possibilité d'activer la fonction d'ajout de positions pour augmenter la taille des positions existantes.

- Mécanisme de sortie multicouche :

- Trailing stop intelligent : surveillance de la relation entre le prix et la ligne de trailing stop intelligente.

- Sortie sur confirmation de tendance : signaux de confirmation baissière de base et avancés.

- Signaux de sortie intégrés : utilisation des multiples conditions de sortie fournies par l'indicateur.

- Stop loss traditionnel : prise en charge d'un stop loss fixe basé sur un pourcentage.

- Gestion de la fenêtre temporelle : fonction de paramétrage flexible des plages de dates pour le backtest.

Avantages de la stratégie

- Gestion systématique des risques : un mécanisme de sortie multicouche permet de contrôler efficacement le risque de baisse.

- Gestion flexible des positions : prise en charge de plusieurs stratégies d'ajout et de réduction de positions, pouvant être ajustées dynamiquement en fonction des conditions du marché.

- Haut degré de personnalisation : les utilisateurs peuvent librement combiner différentes conditions de sortie pour créer un système de trading personnalisé.

- Conception modulaire : chaque module fonctionnel est relativement indépendant, ce qui facilite la maintenance et l'optimisation.

- Support complet du backtest : fournit des paramètres de backtest détaillés, permettant la validation sur données historiques.

Risques de la stratégie

- Risque de dépendance aux signaux : la stratégie dépend fortement de la qualité des signaux de l'indicateur LuxAlgo®.

- Risque d'adaptabilité aux conditions de marché : les performances de la stratégie peuvent varier considérablement selon les environnements de marché.

- Risque de sensibilité aux paramètres : la combinaison de plusieurs conditions de sortie peut entraîner des sorties prématurées ou des occasions manquées.

- Risque de liquidité : en cas de liquidité insuffisante sur le marché, l'exécution des entrées et sorties peut être affectée.

- Risque technique : nécessité d'assurer le fonctionnement stable de l'indicateur et de la stratégie pour éviter les défaillances techniques.

Axes d'optimisation de la stratégie

- Optimisation du système de signaux :

- Introduction d'indicateurs techniques supplémentaires pour la confirmation des signaux.

- Développement d'un mécanisme d'ajustement adaptatif des seuils de signaux.

- Renforcement du contrôle des risques :

- Ajout d'un mécanisme de stop loss adaptatif à la volatilité.

- Développement d'un système dynamique de gestion des positions.

- Optimisation des performances :

- Amélioration de l'efficacité de calcul pour réduire la consommation de ressources.

- Amélioration de la logique de traitement des signaux pour réduire la latence.

- Extension des fonctionnalités :

- Ajout d'outils d'analyse supplémentaires pour les conditions de marché.

- Développement d'un cadre d'optimisation de paramètres plus flexible.

Résumé

Cette stratégie offre une solution complète pour le trading quantitatif en combinant les signaux de haute qualité de LuxAlgo® avec un système de gestion des risques multicouche. Sa conception modulaire et ses options de configuration flexibles lui confèrent une bonne adaptabilité et une grande évolutivité. Bien qu'il existe certains risques inhérents, les performances globales de la stratégie peuvent encore être considérablement améliorées grâce à une optimisation et un perfectionnement continus. Il est recommandé aux utilisateurs de prêter attention aux changements des conditions du marché dans la pratique, d'ajuster les paramètres en temps voulu et de maintenir une surveillance constante des risques.

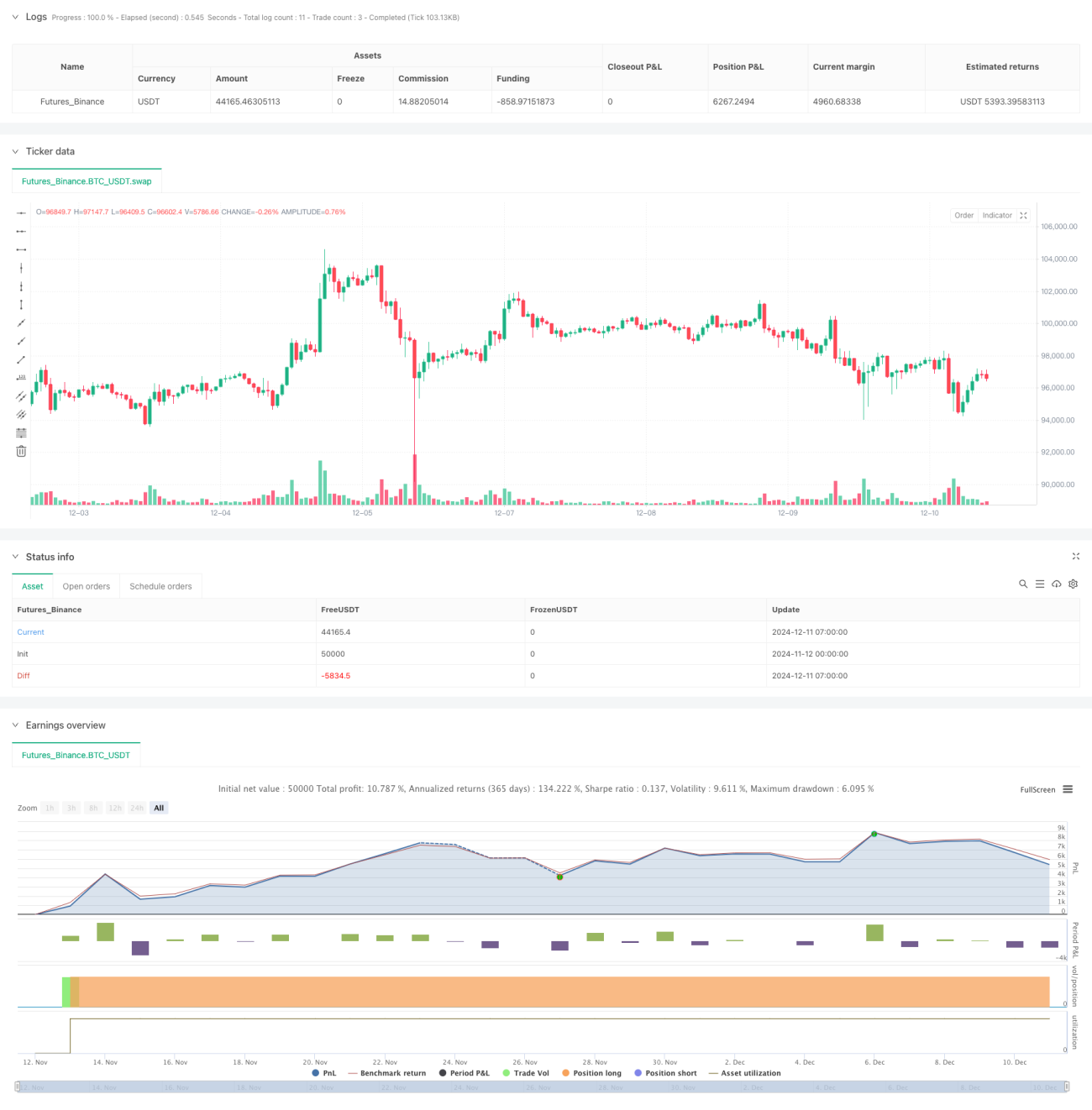

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Chart0bserver

// This strategy is NOT from the LuxAlgo® developers. We created this to compliment their hard work. No association with LuxAlgo® is intended nor implied.

- 1