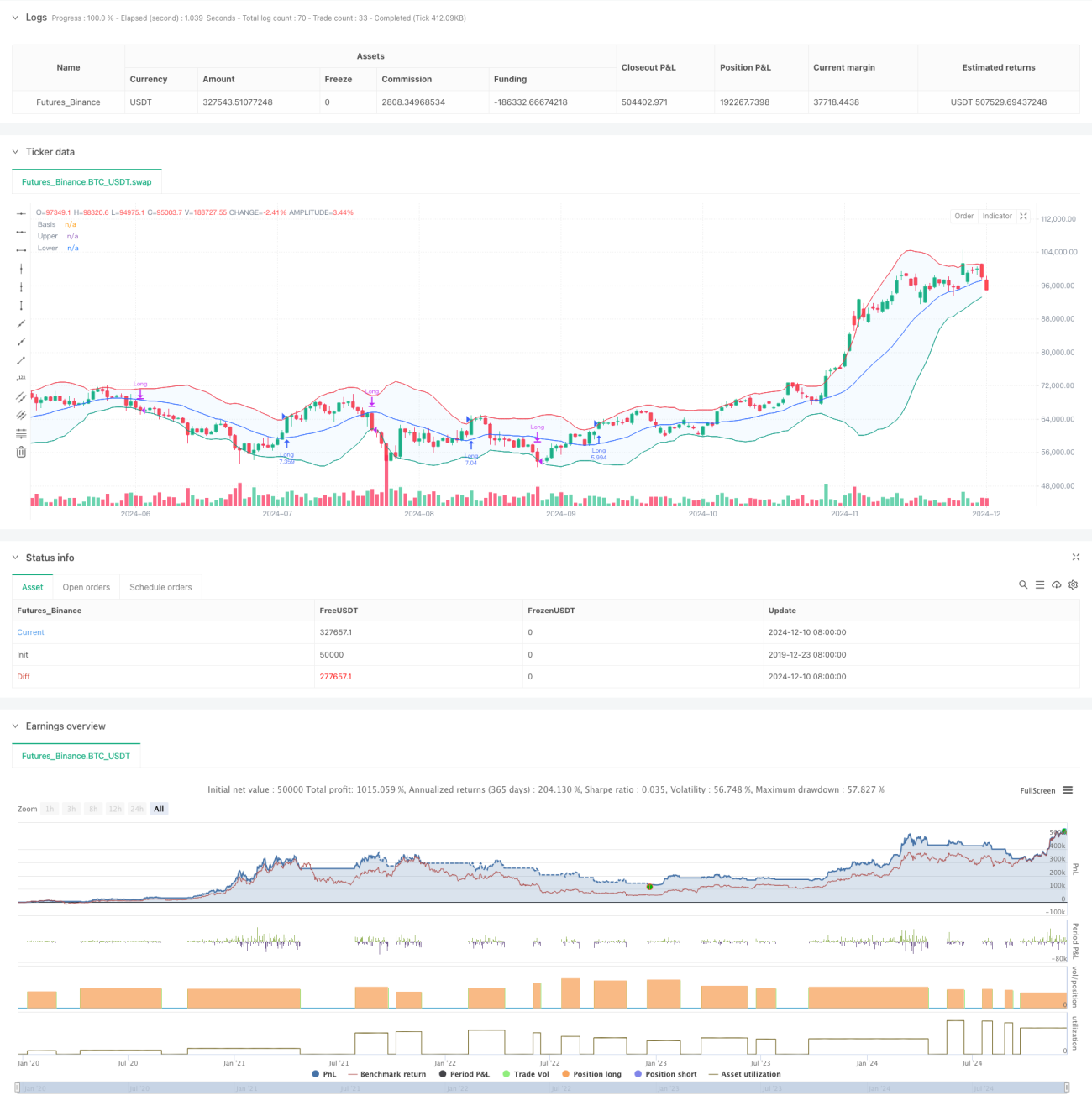

Aperçu

Cette stratégie est un système de trading de rupture de momentum basé sur les bandes de Bollinger. Elle capture principalement les opportunités de tendance en se basant sur la relation entre le prix et la bande supérieure de Bollinger. La stratégie utilise un mécanisme de sélection adaptative du type de moyenne mobile, combiné à des canaux d'écart type pour identifier les caractéristiques de volatilité du marché, ce qui la rend particulièrement adaptée aux environnements de marché à forte volatilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation d'une moyenne mobile personnalisable (y compris SMA, EMA, SMMA, WMA, VWMA) pour calculer la bande médiane des bandes de Bollinger.

- Détermination dynamique des positions des bandes supérieure et inférieure par un multiple de l'écart type (par défaut 2,0).

- Entrée en position longue lorsque le prix franchit la bande supérieure, indiquant la formation d'une rupture haussière forte.

- Sortie de position lorsque le prix tombe en dessous de la bande inférieure, signalant que la tendance haussière est peut-être terminée.

- Le système intègre les coûts de transaction (0,1 %) et le glissement de cours (3 points) pour se rapprocher des conditions de trading réelles.

Avantages de la stratégie

- Adaptabilité : Grâce au choix de plusieurs types de moyennes mobiles, la stratégie peut s'adapter à différentes conditions de marché.

- Contrôle des risques solide : L'utilisation de la bande inférieure de Bollinger comme point de stop-loss offre un contrôle des risques clair.

- Gestion de capital raisonnable : L'approche de gestion par proportion de position évite les risques liés à un nombre fixe de lots.

- Prise en compte complète des coûts de transaction : L'intégration des commissions et du glissement de cours rend les backtests plus proches de la réalité.

- Flexibilité temporelle : Possibilité de sélectionner une plage horaire de trading spécifique via les paramètres.

Risques de la stratégie

- Risque de faux signaux : Dans un marché en range, des signaux de rupture fréquents et faux peuvent se produire.

Solution : Ajouter un indicateur de confirmation ou un mécanisme d'entrée différée. - Risque de retournement de tendance : Un retournement brutal dans un marché fortement tendanciel peut entraîner des pertes importantes.

Solution : Ajouter un filtre de force de tendance. - Sensibilité aux paramètres : Différentes combinaisons de paramètres peuvent entraîner des performances très variables.

Solution : Effectuer une optimisation approfondie des paramètres et des tests de robustesse.

Directions d'optimisation de la stratégie

- Introduire un indicateur de force de tendance :

- Ajouter l'ADX ou un indicateur similaire pour filtrer les signaux dans les marchés à faible tendance.

- Cela permet de réduire les pertes dues aux faux signaux.

- Optimiser le mécanisme de stop :

- Mettre en place un stop dynamique, comme un stop suiveur.

- Aide à capturer des gains plus importants lorsque la tendance se poursuit.

- Ajouter des filtres de trading :

- Un signal de confirmation basé sur le volume.

- Éviter de trader dans des environnements de faible liquidité.

- Améliorer le mécanisme d'entrée :

- Ajouter un mécanisme d'entrée sur repli.

- Permet d'obtenir un meilleur prix d'entrée.

Résumé

Cette stratégie est un système de suivi de tendance bien conçu, à la logique claire. Elle capture le momentum du marché via la nature dynamique des bandes de Bollinger et dispose d'un bon mécanisme de contrôle des risques. La stratégie est hautement personnalisable et peut s'adapter à différents environnements de marché par l'ajustement des paramètres. Il est recommandé d'effectuer une optimisation approfondie des paramètres et une validation par backtest avant de l'appliquer en trading réel, et d'améliorer la stratégie en suivant les directions d'optimisation suggérées.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1