Étude sur la version optimisée d'une stratégie d'entrée flexible basée sur les croisements intra-5 jours du RSI et du MACD

Aperçu

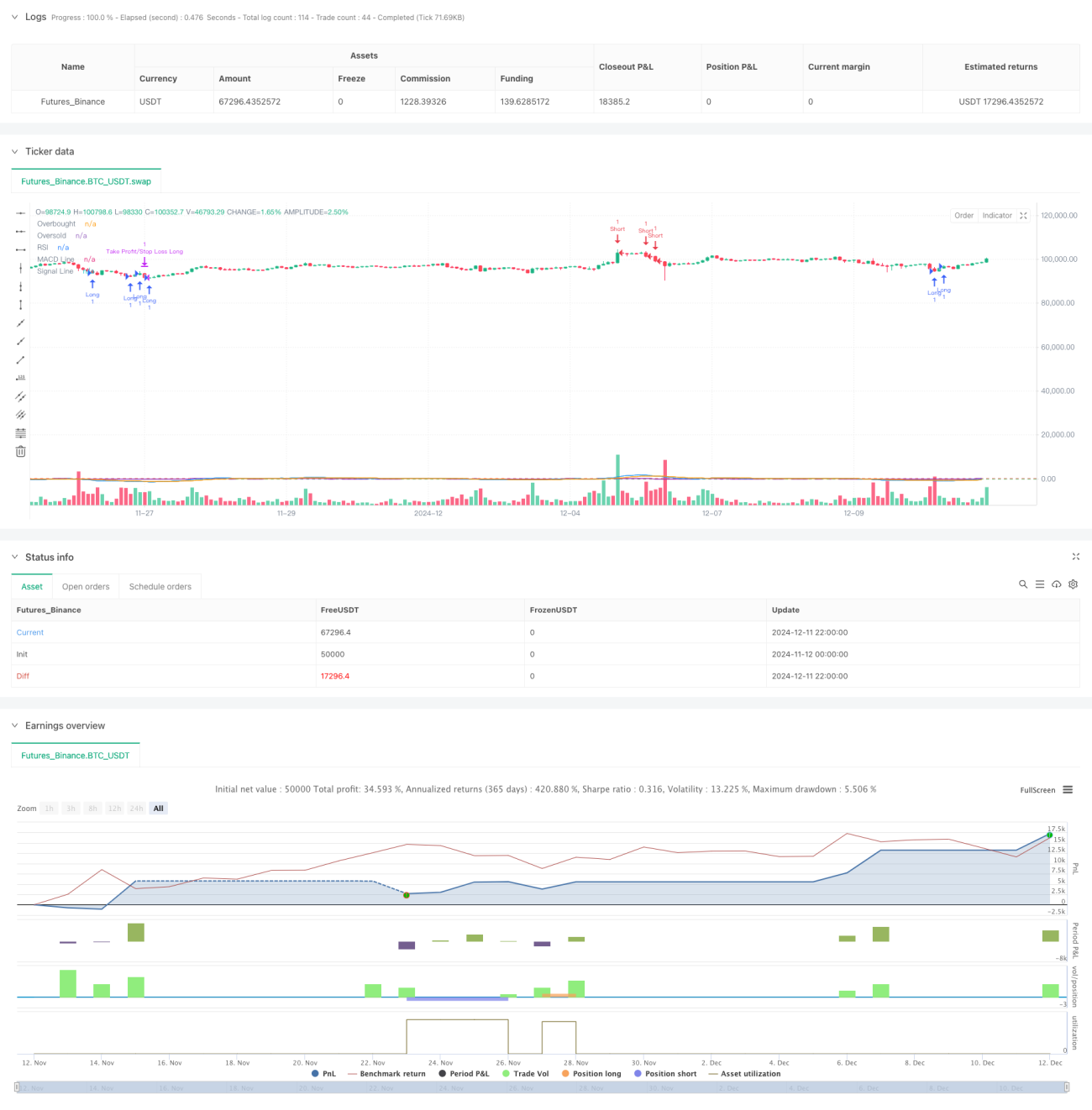

Cette stratégie est une stratégie de trading quantitatif combinant l'indice de force relative (RSI) et l'indicateur de convergence/divergence des moyennes mobiles (MACD). Le cœur de la stratégie consiste à observer les zones de surachat et de survente du RSI, associées aux signaux de croisement du MACD sur les 5 dernières périodes de trading, afin de déterminer la direction du marché, tout en fixant des stop-loss et take-profit pour contrôler les risques. Cette méthode permet non seulement de fournir des signaux de trading plus précis, mais aussi de réduire efficacement les risques liés aux faux signaux.

Principe de la stratégie

La stratégie repose principalement sur les éléments centraux suivants :

- L'indicateur RSI utilise une période de 14 comme paramètre, en identifiant les opportunités potentielles de retournement via la détection d'états de surachat (>70) ou de survente (<30) de l'actif.

- Le MACD utilise la combinaison classique 12-26-9, en recherchant les croisements entre la ligne MACD et la ligne de signal sur une fenêtre de 5 périodes de trading pour confirmer les changements de tendance.

- La logique d'entrée comprend deux conditions :

- Condition d'achat : le RSI le plus bas sur 5 périodes est inférieur à 30, et en même temps, la ligne MACD a réalisé un croisement haussier avec la ligne de signal au cours des 5 dernières périodes.

- Condition de vente : le RSI le plus haut sur 5 périodes est supérieur à 70, et en même temps, la ligne MACD a réalisé un croisement baissier avec la ligne de signal au cours des 5 dernières périodes.

- Le contrôle des risques utilise des stop-loss et take-profit symétriques de 2 %.

Avantages de la stratégie

- La validation croisée de plusieurs indicateurs améliore la fiabilité des signaux. L'utilisation conjointe du RSI et du MACD permet de filtrer efficacement les faux signaux que pourrait produire un seul indicateur.

- La fenêtre d'observation flexible de 5 jours permet de capter davantage d'opportunités de trading tout en évitant de manquer des points de retournement importants du marché.

- Les stop-loss et take-profit symétriques favorisent une bonne gestion du capital en limitant le risque par transaction.

- La logique de la stratégie est simple et claire, facile à comprendre et à exécuter, ce qui en fait une base appropriée pour des optimisations ultérieures.

Risques de la stratégie

- Le RSI et le MACD sont tous deux des indicateurs retardés, ce qui peut entraîner des retards sur des marchés très volatils.

- Des ratios stop-loss/take-profit fixes peuvent ne pas convenir à tous les environnements de marché ; ils doivent être ajustés en fonction de l'évolution de la volatilité.

- La fenêtre d'observation de 5 jours peut être trop courte dans certaines conditions de marché, entraînant un sur-trading.

- L'absence de prise en compte du volume peut générer des signaux inexacts dans des environnements de faible liquidité.

Directions d'optimisation

- Introduire un mécanisme adaptatif de volatilité pour ajuster dynamiquement les ratios stop-loss/take-profit en fonction de la volatilité du marché.

- Ajouter un indicateur de volume comme confirmation supplémentaire pour améliorer la fiabilité des signaux.

- Développer un mécanisme de sélection dynamique de la période, ajustant automatiquement la taille de la fenêtre d'observation selon l'état du marché.

- Ajouter un filtre de tendance pour éviter les transactions à contre-tendance dans des marchés fortement tendanciels.

- Envisager d'introduire un filtre temporel pour éviter de trader pendant les périodes de forte volatilité comme l'ouverture et la fermeture du marché.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant les indicateurs RSI et MACD, avec des conditions d'entrée flexibles et un mécanisme de contrôle des risques. Bien qu'il y ait des points à optimiser, le cadre de base offre une bonne évolutivité. Avec des améliorations et des perfectionnements supplémentaires, elle pourrait potentiellement devenir une stratégie de trading plus robuste.

- 1