Aperçu

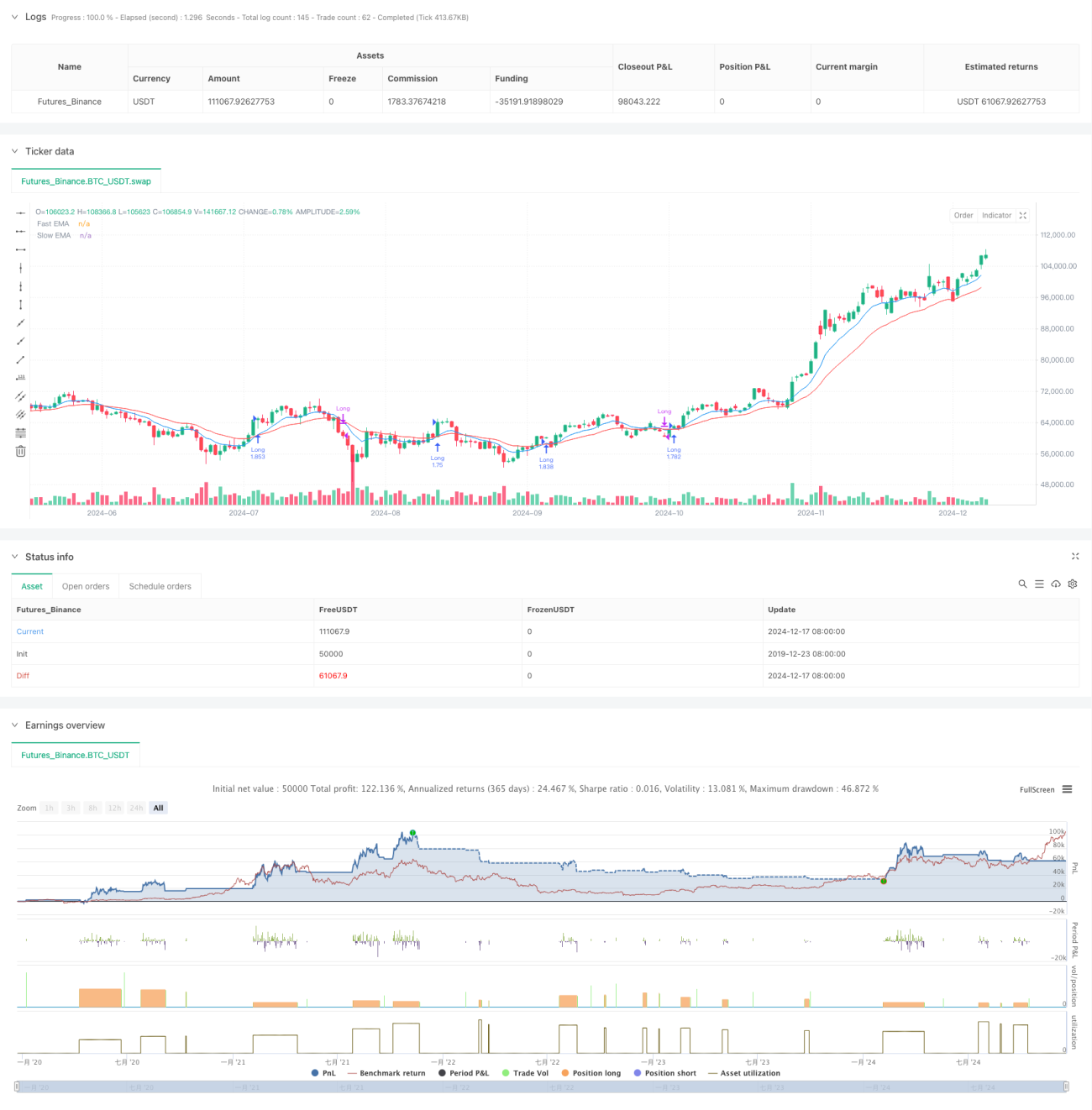

Cette stratégie est un système de suivi de tendance basé sur le croisement de moyennes mobiles exponentielles (EMA), combinant une gestion dynamique des positions et un contrôle des risques. Elle utilise les signaux de croisement entre une EMA rapide et une EMA lente pour identifier la tendance du marché, tout en ajustant dynamiquement la taille des transactions via un calcul de risque en pourcentage, et en employant un stop suiveur pour protéger les profits.

Principe de la stratégie

La logique centrale repose sur deux EMA de périodes différentes (par défaut 9 et 21). Lorsque l'EMA rapide croise à la hausse l'EMA lente, le système génère un signal d'achat (long) ; lorsqu'elle croise à la baisse, le système clôture la position. La taille de chaque transaction est calculée dynamiquement sur la base d'un pourcentage de risque fixe (1 % par défaut) du capital total du compte, avec un niveau de take-profit basé sur le ratio risque/rendement et un stop suiveur en pourcentage.

Avantages de la stratégie

- La gestion dynamique des positions assure une cohérence du risque par transaction, évitant les risques excessifs liés à des positions fixes.

- Le mécanisme de stop suiveur permet de verrouiller efficacement les profits et de sortir à temps lors d'un retournement de tendance.

- Le ratio risque/rendement garantit un rapport gains/pertes clair pour chaque transaction.

- Les signaux de croisement EMA captent efficacement les tendances à moyen et long terme, réduisant les faux signaux.

- Le système est entièrement automatisé, éliminant les interférences émotionnelles.

Risques de la stratégie

- Dans un marché oscillant, des signaux de croisement erronés fréquents peuvent entraîner des pertes consécutives.

- Le stop suiveur peut être déclenché prématurément dans un marché à forte volatilité, faisant manquer une grande tendance.

- Le risque fixe en pourcentage peut manquer de flexibilité lorsque la volatilité du marché change.

- Dans un marché à retournement rapide, le stop peut être sauté par un gap, entraînant une perte réelle supérieure aux prévisions.

Pistes d'optimisation

- Introduire un indicateur de volatilité (ex. ATR) pour ajuster dynamiquement les niveaux de stop et de take-profit.

- Ajouter un filtre de force de tendance, comme RSI ou ADX, pour réduire les faux signaux dans les marchés oscillants.

- Développer un mécanisme d'ajustement dynamique des périodes EMA basé sur la volatilité du marché.

- Intégrer un indicateur de confirmation de volume pour améliorer la fiabilité des signaux.

- Mettre en place un mécanisme d'ajustement dynamique du risque basé sur les pertes récentes.

Résumé

Il s'agit d'un système de trading complet alliant une méthode d'analyse technique classique à des concepts modernes de gestion des risques. La stratégie contrôle le risque grâce à une gestion dynamique des positions et un stop suiveur, tout en capturant les opportunités de tendance via le croisement d'EMA. Bien qu'elle présente certaines limites inhérentes, les pistes d'optimisation suggérées permettent d'améliorer sa robustesse et son adaptabilité. Cette stratégie convient particulièrement aux traders de tendance à long terme recherchant un risque maîtrisé.

- 1