Stratégie de suivi de tendance multi-cadres temporels avec stop-loss et take-profit basés sur l'ATR

Aperçu

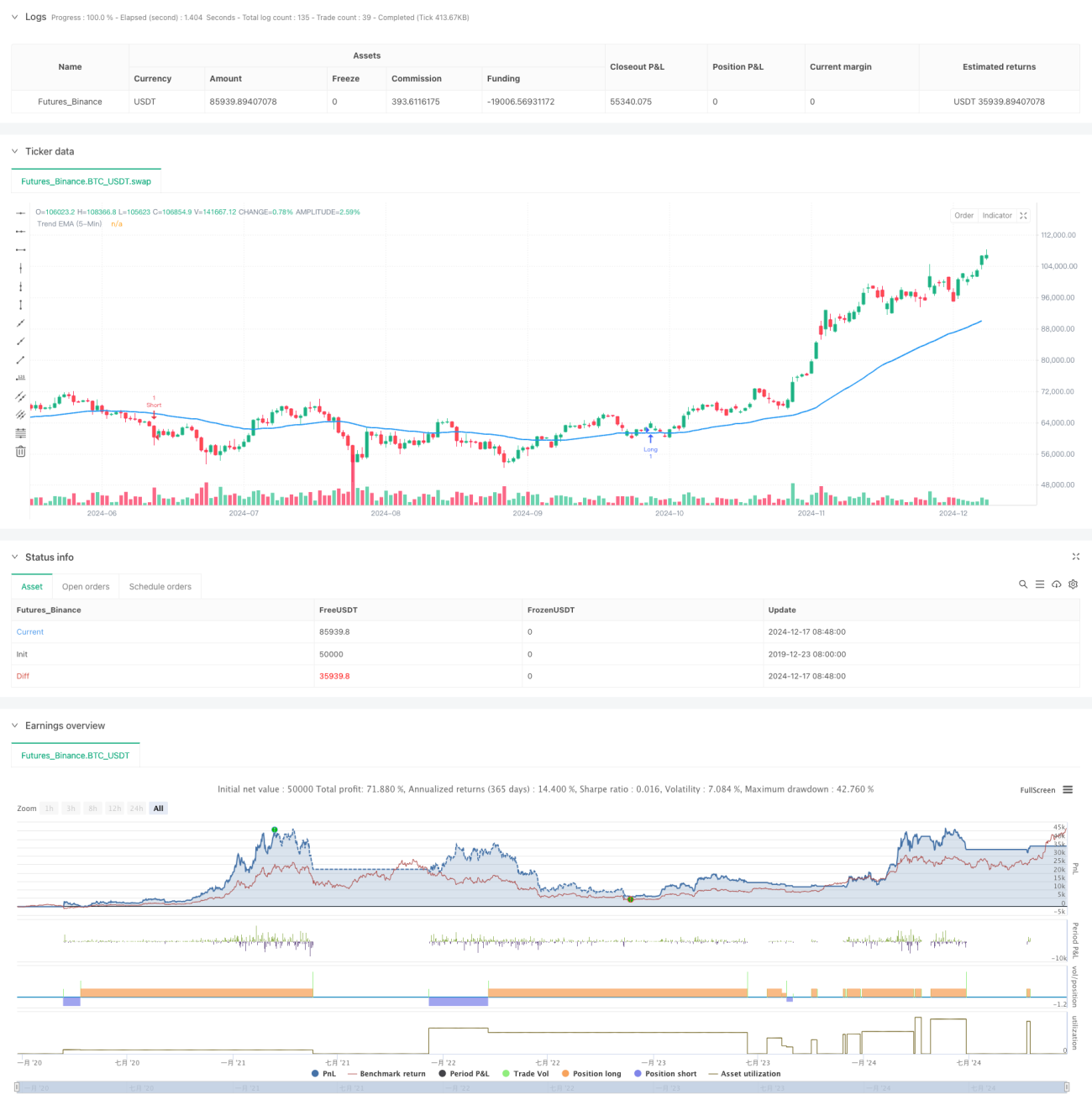

Cette stratégie de trading de tendance combine l'indicateur UT Bot et la moyenne mobile exponentielle (EMA) sur 50 périodes. Elle s'applique principalement sur une période de 1 minute pour les transactions à court terme, tout en utilisant la ligne de tendance sur 5 minutes comme filtre directionnel. La stratégie utilise l'indicateur ATR pour calculer dynamiquement le niveau de stop-loss, et définit deux objectifs de take-profit afin d'optimiser les rendements.

Principe de la stratégie

La logique centrale de la stratégie repose sur les composants clés suivants :

- Utilisation de l'UT Bot pour calculer les niveaux dynamiques de support et de résistance.

- Exploitation de l'EMA 50 périodes sur l'intervalle de 5 minutes pour déterminer la tendance générale.

- Combinaison de l'EMA 21 périodes et des signaux de l'UT Bot pour identifier les points d'entrée précis.

- Mise en place d'un stop-loss suiveur dynamique basé sur un multiple de l'ATR.

- Définition de deux objectifs de take-profit à 0,5 % et 1 %, avec liquidation respective de 50 % de la position.

Lorsque le prix franchit le niveau de support/résistance calculé par l'UT Bot et que l'EMA 21 croise l'UT Bot, et si le prix se situe dans la bonne direction par rapport à l'EMA 50 périodes sur 5 minutes, un signal de transaction est déclenché.

Avantages de la stratégie

- La combinaison de plusieurs périodes de temps améliore la fiabilité des transactions.

- Le stop-loss dynamique basé sur l'ATR s'adapte automatiquement à la volatilité du marché.

- Le double objectif de take-profit équilibre les gains et le taux de réussite.

- L'utilisation des chandeliers Heikin Ashi permet de filtrer une partie des faux signaux de rupture.

- Flexibilité dans le choix de la direction des transactions (uniquement à la hausse, uniquement à la baisse, ou dans les deux sens).

Risques de la stratégie

- Les transactions sur des périodes très courtes peuvent entraîner des coûts de spread et de commission élevés.

- Dans un marché latéral (range), de faux signaux peuvent se produire fréquemment.

- Le grand nombre de conditions peut entraîner le manquement de certaines opportunités de trading potentielles.

- Les paramètres de l'ATR doivent être optimisés pour chaque marché spécifique.

Pistes d'optimisation

- Ajout d'indicateurs de volume comme confirmation auxiliaire.

- Introduction d'indicateurs supplémentaires de sentiment de marché.

- Développement de paramètres adaptatifs en fonction des caractéristiques de volatilité des différents marchés.

- Ajout d'un filtre sur les horaires de trading.

- Création d'un système de gestion de position plus intelligent.

Résumé

Cette stratégie construit un système de trading complet en combinant plusieurs indicateurs techniques et périodes de temps. Elle inclut non seulement des conditions claires d'entrée et de sortie, mais aussi un mécanisme de gestion des risques robuste. Bien que des optimisations de paramètres soient encore nécessaires en fonction des conditions spécifiques du marché pour une application pratique, le cadre global présente une bonne utilité et une grande extensibilité.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : [email protected]

- 1