Stratégie quantitative de carte de chaleur des pôles de liquidité multi-périodes

Aperçu

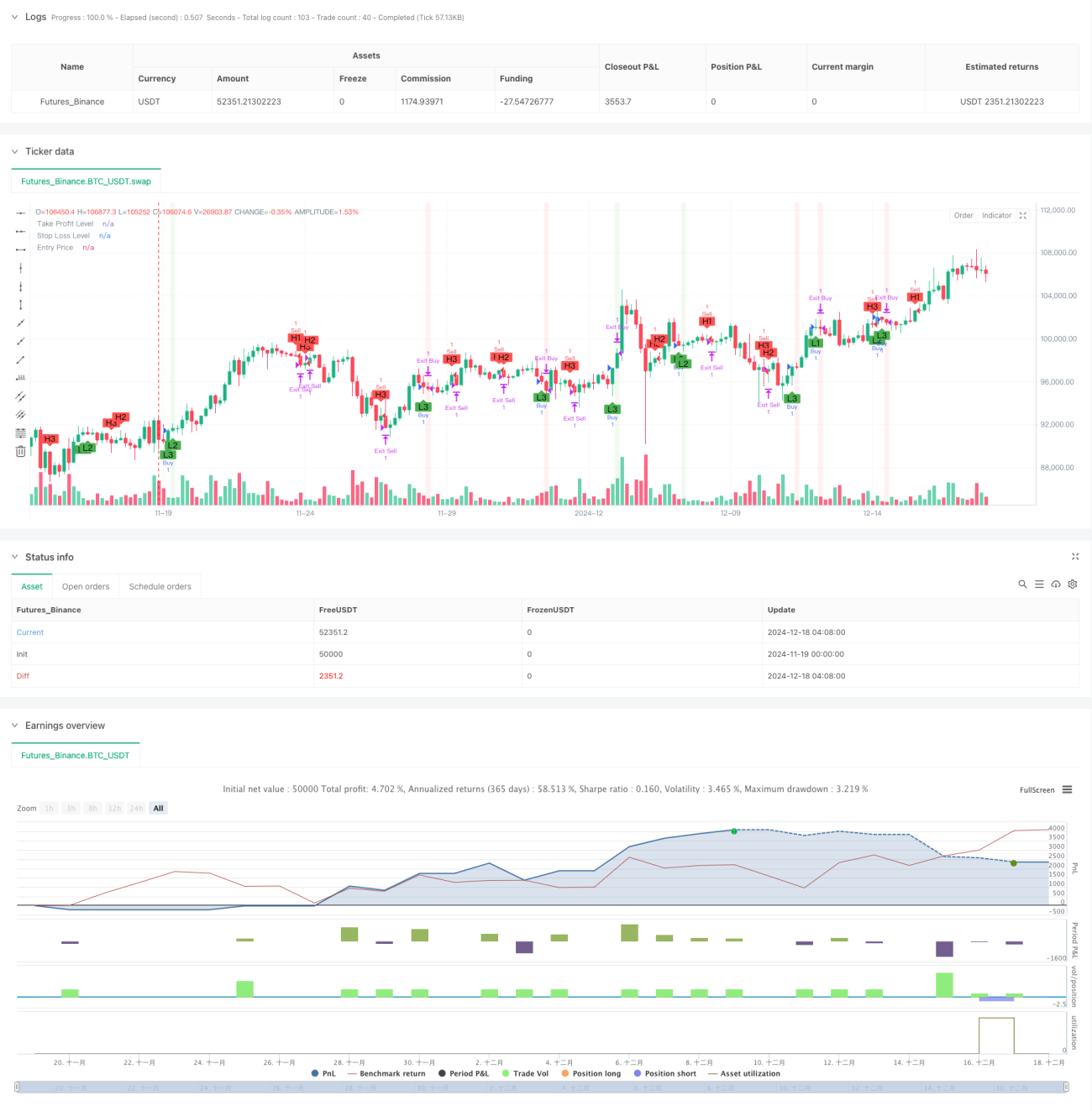

Cette stratégie est un système de trading quantitatif basé sur la détection de points pivots de liquidité sur plusieurs périodes temporelles. En analysant le comportement des prix sur trois horizons temporels différents (15 minutes, 1 heure et 4 heures), elle identifie les niveaux clés de support et de résistance et prend des décisions de trading en conséquence. Le système intègre une fonction de gestion de capital, comprenant des stop-loss et take-profit à montant fixe, tout en offrant un retour visuel intuitif pour aider les traders à mieux comprendre la structure du marché.

Principe de la stratégie

Le cœur de la stratégie consiste à détecter les points pivots de prix sur plusieurs périodes à l'aide des fonctions ta.pivothigh et ta.pivotlow. Pour chaque période, le système utilise un nombre de barres de référence à gauche et à droite (par défaut 7) pour déterminer les plus hauts et plus bas significatifs. Dès qu'un nouveau plus bas pivot apparaît sur l'une des périodes, le système génère un signal d'achat ; dès qu'un nouveau plus haut pivot apparaît, il génère un signal de vente. L'exécution des trades utilise une gestion stop-loss/take-profit à montant fixe, convertissant les montants en dollars en points correspondants via la fonction moneyToSLPoints.

Avantages de la stratégie

- L'analyse multi-périodes offre une vision plus complète du marché, aidant à capturer des opportunités de trading à différents niveaux.

- La logique de trading basée sur les points pivots repose sur une base d'analyse technique solide, facile à comprendre et à exécuter.

- La fonction de gestion de capital intégrée permet de contrôler efficacement le risque de chaque transaction.

- L'interface visuelle affiche intuitivement l'état des trades, y compris les positions, les niveaux de stop-loss/take-profit et les zones de profits/pertes.

- Les paramètres de la stratégie sont ajustables, offrant une grande adaptabilité pour une optimisation en fonction des différentes conditions de marché.

Risques de la stratégie

- Les signaux multi-périodes peuvent entrer en conflit, nécessitant la mise en place d'un système de priorité des signaux.

- Le stop-loss/take-profit à montant fixe peut ne pas convenir à toutes les conditions de marché ; une adaptation dynamique en fonction de la volatilité est recommandée.

- Le retard inhérent à la détection des points pivots peut entraîner des entrées tardives.

- En période de forte volatilité, des signaux de faux breakout peuvent apparaître.

- Il convient de prêter attention aux différences de liquidité entre les différentes périodes temporelles.

Axes d'optimisation de la stratégie

- Introduire un indicateur de volatilité pour ajuster dynamiquement les niveaux de stop-loss et take-profit.

- Ajouter un mécanisme de confirmation basé sur le volume pour accroître la fiabilité des points pivots.

- Développer un système de priorité temporelle pour résoudre les conflits de signaux.

- Intégrer un filtre de tendance pour éviter de sur-trader dans les marchés latéraux.

- Envisager d'ajouter une analyse de la structure des prix pour améliorer la précision du timing d'entrée.

Résumé

La stratégie quantitative de heatmap des points pivots de liquidité multi-périodes est un système de trading complet et logique. Grâce à une analyse multidimensionnelle du marché et à une gestion rigoureuse des risques, elle offre aux traders un cadre fiable. Bien qu'elle comporte certains risques et limitations inhérents, une optimisation et des améliorations continues devraient lui permettre de maintenir des performances stables dans diverses conditions de marché.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1