Stratégie quantitative de croisement et de percée de multiples lignes de tendance

Aperçu de la stratégie

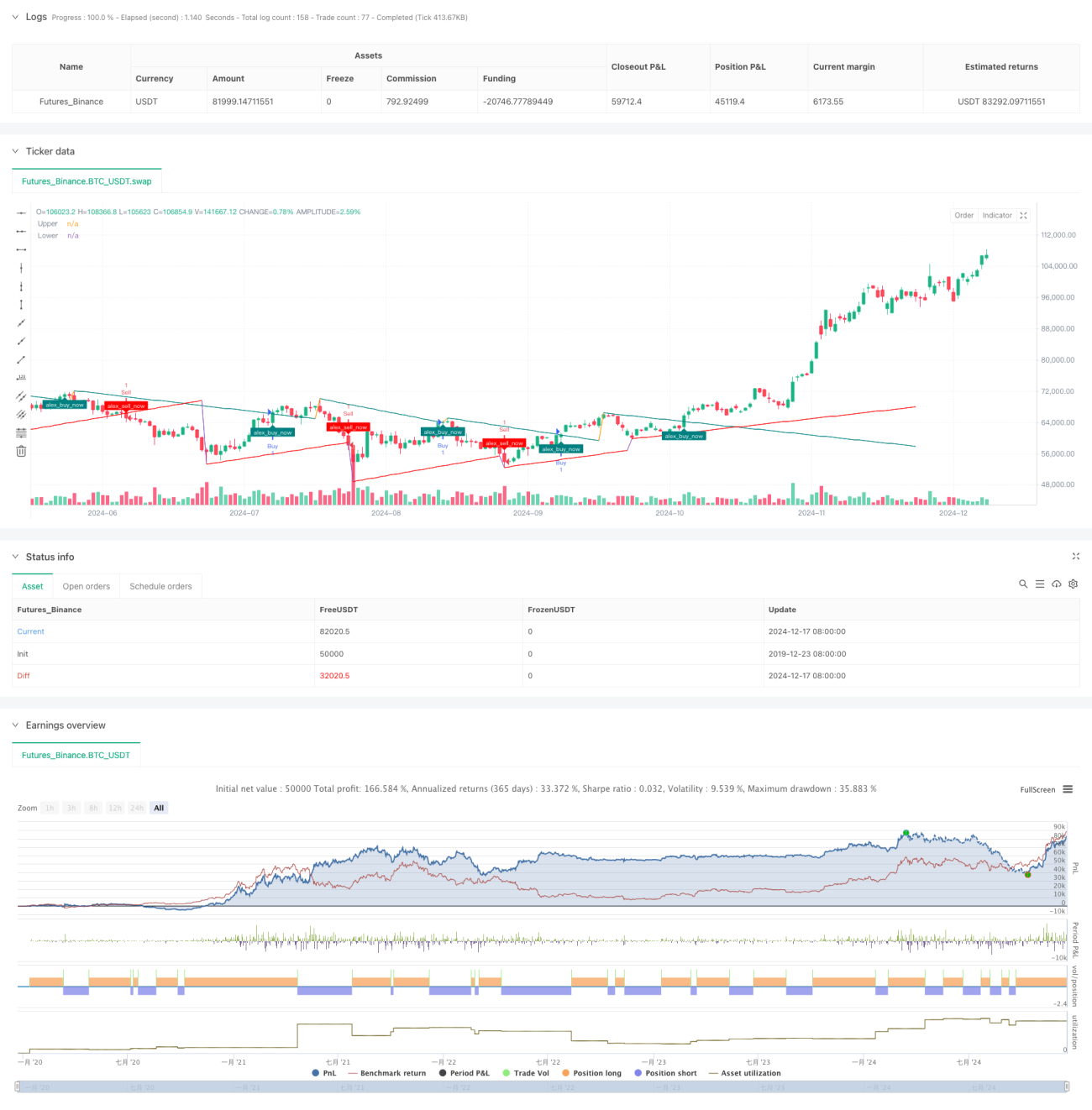

Cette stratégie est un système de trading intelligent basé sur le franchissement de multiples lignes de tendance. Elle identifie dynamiquement les niveaux clés de support et de résistance, combine plusieurs indicateurs techniques pour calculer la pente des lignes de tendance, et exécute des transactions lorsque le prix franchit ces lignes. Cette stratégie permet non seulement de capturer les points de retournement des tendances du marché, mais aussi de s'adapter à différents environnements de marché grâce à l'optimisation des paramètres.

Principe de la stratégie

La logique centrale de la stratégie comprend trois parties principales : premièrement, identifier les points hauts et bas clés via une période de rétrospection (Lookback Period) pour former les niveaux initiaux de support et de résistance ; deuxièmement, calculer dynamiquement la pente des lignes de tendance en fonction de la méthode de calcul choisie (ATR, écart-type ou régression linéaire), ce qui permet aux lignes de tendance de mieux s'adapter à la volatilité du marché ; enfin, surveiller la relation entre le prix et la ligne de tendance, et déclencher un signal de transaction en cas de franchissement. Le système intègre également un mécanisme pour éviter le surajustement lors du backtest, via le paramètre backpainting simulant les conditions réelles de trading.

Avantages de la stratégie

- Adaptabilité élevée : grâce à plusieurs méthodes de calcul de pente et à des paramètres ajustables, la stratégie peut s'adapter à différents environnements de marché.

- Contrôle des risques solide : la capacité d'ajustement dynamique des lignes de tendance aide à identifier rapidement les changements de tendance, réduisant les pertes dues aux faux franchissements.

- Bonne visualisation : la stratégie fournit un retour visuel clair, incluant l'extension des lignes de tendance et les marqueurs de franchissement.

- Mécanisme de confirmation des signaux : validation via plusieurs conditions pour garantir la fiabilité des signaux de trading.

Risques de la stratégie

- Des signaux erronés peuvent survenir en cas de forte volatilité du marché.

- Le retard dans le calcul des lignes de tendance peut entraîner un léger décalage dans le timing d'entrée.

- Un mauvais choix de paramètres peut conduire à un sur-trading ou à l'absence d'opportunités importantes.

- Dans les marchés en range, des signaux de faux franchissements fréquents peuvent se produire.

Pistes d'optimisation de la stratégie

- Introduire des indicateurs de volume pour valider la pertinence des franchissements.

- Ajouter un filtre de volatilité du marché pour ajuster les paramètres en période de forte volatilité.

- Intégrer d'autres indicateurs techniques pour améliorer la précision des signaux.

- Développer un mécanisme d'ajustement adaptatif des paramètres.

- Ajouter des méthodes intelligentes de calcul des stops et de prise de bénéfices.

Résumé

Cette stratégie construit un système de trading fiable basé sur le franchissement de lignes de tendance en combinant plusieurs méthodes d'analyse technique. Son atout réside dans sa capacité à s'adapter dynamiquement aux évolutions du marché tout en fournissant des signaux de trading clairs. Bien qu'il existe certains risques inhérents, un réglage approprié des paramètres et une optimisation continue peuvent améliorer significativement la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Alexgoldhunter

//@version=5- 1