Stratégie de rupture dynamique et de retournement basée sur les EMA

Aperçu

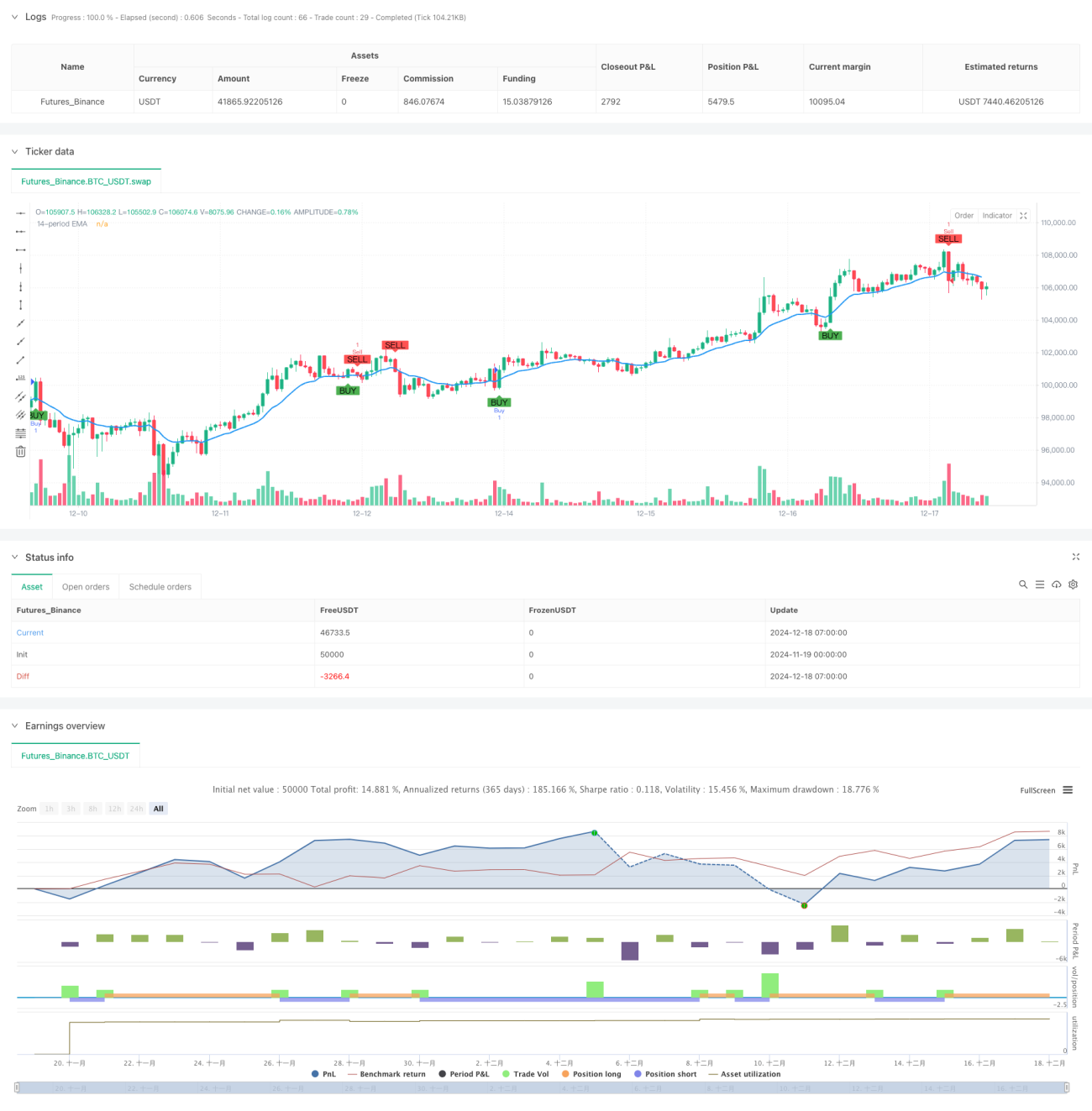

Cette stratégie est un système de trading basé sur une moyenne mobile exponentielle (EMA) sur 14 périodes, combinant l'analyse des motifs de chandeliers et les caractéristiques de momentum des prix. En analysant les croisements entre le prix et l'EMA, tout en tenant compte des caractéristiques morphologiques des chandeliers (telles que le rapport entre le corps et les ombres), la stratégie détermine les signaux de trading afin de capturer les points de retournement de tendance du marché.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Confirmation de franchissement de l'EMA : utilisation de l'EMA 14 périodes comme support et résistance dynamiques.

- Analyse des motifs de chandeliers :

- La condition d'achat exige que la bougie soit haussière (clôture supérieure à l'ouverture)

- La condition de vente nécessite que la bougie soit baissière (clôture inférieure à l'ouverture)

- Validation du croisement des prix :

- À l'achat, au moins 50 % du corps de la bougie doit franchir l'EMA

- À la vente, le prix doit entièrement passer sous l'EMA

- Contrôle du ratio des ombres :

- Le signal d'achat exige que la somme des ombres hautes et basses ne dépasse pas 40 % de la longueur totale de la bougie

- Le signal de vente limite l'ombre basse à un maximum de 20 % de la longueur totale de la bougie

Avantages de la stratégie

- Contrôle strict de la qualité des signaux : grâce à une validation multi-critères, le risque de faux franchissements est efficacement réduit.

- Reconnaissance précise des motifs : l'analyse du rapport entre le corps et les ombres des chandeliers améliore la fiabilité des signaux.

- Bonne capacité de suivi de tendance : en utilisant la dynamique de l'EMA, elle peut efficacement suivre les tendances du marché.

- Contrôle des risques complet : un contrôle strict du ratio des ombres réduit le risque de trading.

- Bonne adaptabilité : les paramètres de la stratégie peuvent être ajustés avec flexibilité en fonction des différentes conditions de marché.

Risques de la stratégie

- Risque de marché latéral : en marché rangeant, la stratégie peut générer de fréquents faux signaux.

- Risque de retard : l'indicateur EMA comporte un certain retard, ce qui peut faire manquer les meilleurs points d'entrée.

- Risque de gap : un gap important peut rendre le stop-loss inefficace.

- Sensibilité aux paramètres : dans différents environnements de marché, les paramètres peuvent nécessiter des ajustements pour maintenir l'efficacité de la stratégie.

Directions d'optimisation de la stratégie

- Introduction d'un filtre de volatilité :

- Ajout de l'indicateur ATR pour évaluer l'état de volatilité du marché

- Augmentation du seuil de confirmation des signaux en période de forte volatilité

- Validation multi-périodes :

- Ajout de la confirmation de tendance sur plusieurs périodes

- Mise en place d'un mécanisme de validation de cohérence des signaux sur plusieurs périodes

- Optimisation dynamique des paramètres :

- Ajustement dynamique de la période de l'EMA en fonction de la volatilité du marché

- Adaptation automatique du seuil du ratio des ombres

- Optimisation de la gestion de position :

- Conception d'un système de position dynamique basé sur la volatilité du marché

- Introduction d'un mécanisme de pyramide (ajout progressif de positions)

Résumé

Cette stratégie construit un système de trading complet en combinant l'EMA, les motifs de chandeliers et l'analyse de l'action des prix. Ses atouts résident dans la rigueur de la confirmation des signaux et la complétude de la gestion des risques. Il faut toutefois être attentif à l'impact de l'environnement de marché sur les performances de la stratégie. Grâce aux directions d'optimisation proposées, la stabilité et l'adaptabilité de la stratégie pourront encore être améliorées.

- 1