Stratégie de suivi de tendance à multiples moyennes mobiles

Aperçu

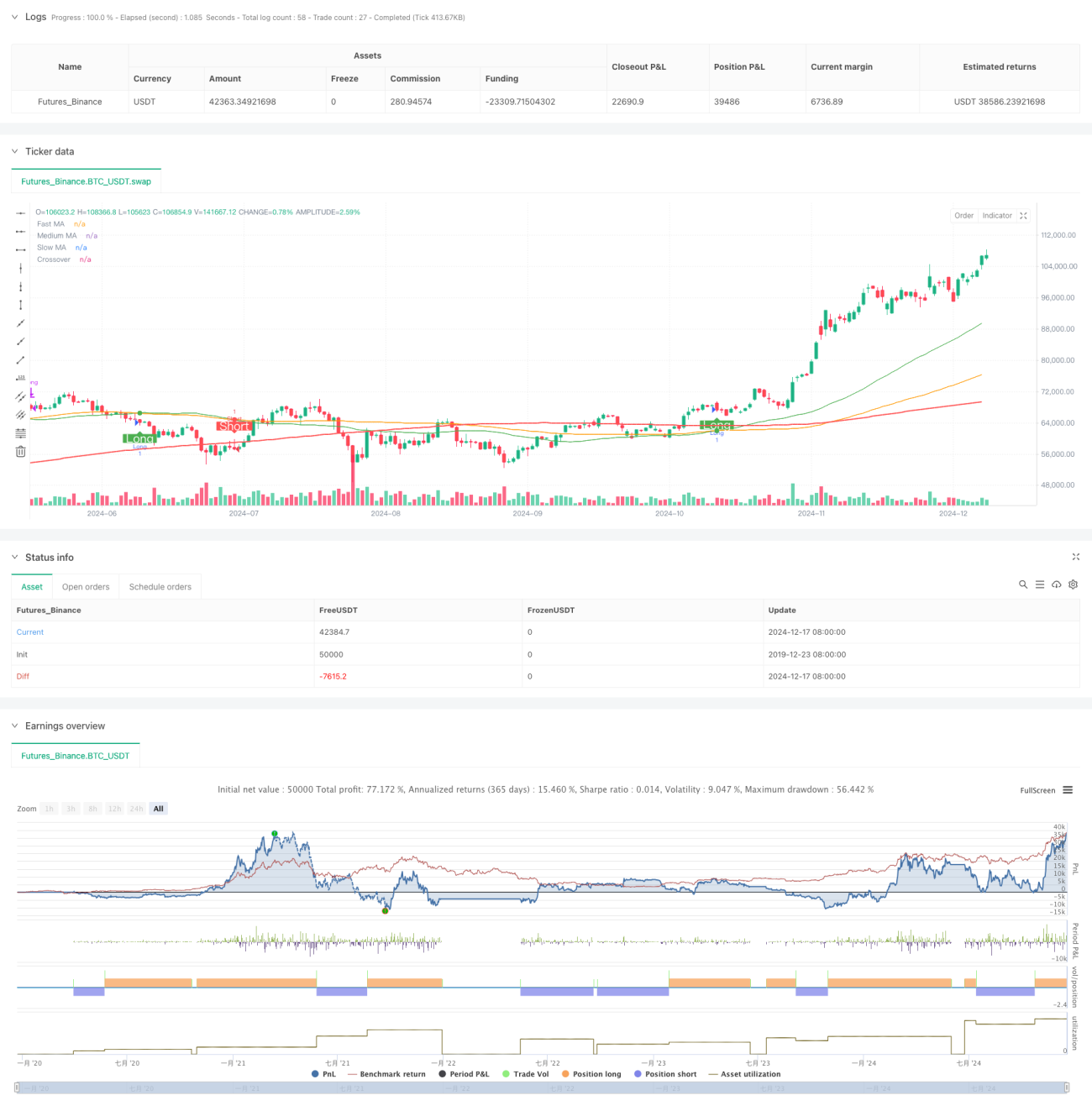

Cette stratégie est un système de suivi de tendance basé sur plusieurs moyennes mobiles. Elle utilise trois moyennes mobiles simples de périodes différentes (50, 100, 200). En combinant les signaux de croisement entre la moyenne rapide et la moyenne intermédiaire, et en confirmant la tendance avec la moyenne lente, elle cherche à capturer les opportunités de tendance du marché. La philosophie de conception de cette stratégie s'aligne sur la pensée classique du « suivi de tendance », améliorant la fiabilité des signaux grâce à une combinaison de moyennes mobiles sur plusieurs horizons temporels.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation de trois moyennes mobiles simples (SMA) de périodes différentes : rapide (50 périodes), intermédiaire (100 périodes) et lente (200 périodes).

- Conditions de déclenchement des signaux d'entrée :

- Entrée longue : la moyenne rapide croise au-dessus de la moyenne intermédiaire et le prix se situe au-dessus de la moyenne lente.

- Entrée courte : la moyenne rapide croise en dessous de la moyenne intermédiaire et le prix se situe en dessous de la moyenne lente.

- Génération des signaux de sortie :

- Sortie longue : la moyenne rapide croise en dessous de la moyenne intermédiaire.

- Sortie courte : la moyenne rapide croise au-dessus de la moyenne intermédiaire.

- Utilisation de la moyenne lente comme filtre de tendance pour améliorer la qualité des signaux de trading.

Avantages de la stratégie

- Stabilité élevée du système : la triple validation par croisement des moyennes mobiles permet de filtrer efficacement les faux signaux.

- Contrôle des risques complet : la confirmation de tendance via la moyenne lente réduit la probabilité de transactions contraires à la tendance.

- Large adaptabilité : la stratégie peut être appliquée à différentes périodes et conditions de marché.

- Règles d'opération claires : signaux d'entrée et de sortie précis, faciles à exécuter.

- Bonne visualisation : grâce à des marqueurs de couleur et des annotations graphiques, les signaux de trading sont intuitifs et clairs.

Risques de la stratégie

- Risque de retard : les moyennes mobiles sont intrinsèquement des indicateurs retardés, ce qui peut faire manquer le début d'une tendance.

- Inadaptation aux marchés sans tendance : en phase de consolidation horizontale, des signaux fréquents et faux peuvent se produire.

- Risque de rendement du capital : les points d'entrée peuvent être éloignés du début de la tendance, affectant l'efficacité de l'utilisation des fonds.

- Gestion des stop-loss : la stratégie manque de mécanisme clair de stop-loss, nécessitant l'ajout de mesures de contrôle des risques.

Axes d'optimisation de la stratégie

- Introduction d'indicateurs de volatilité : combiner des indicateurs tels que l'ATR pour optimiser le timing d'entrée et la gestion de la taille des positions.

- Ajout d'un filtre de force de tendance : intégrer des indicateurs comme l'ADX pour améliorer la qualité des signaux de trading.

- Amélioration du mécanisme de stop-loss : concevoir un stop-loss dynamique basé sur la volatilité pour protéger les profits existants.

- Optimisation des paramètres adaptatifs : ajuster dynamiquement les paramètres des moyennes mobiles en fonction des différentes périodes de marché.

- Ajout d'une confirmation de volume : combiner des indicateurs de volume pour renforcer la fiabilité des signaux.

Résumé

Cette stratégie est un système classique de suivi de tendance. En combinant plusieurs moyennes mobiles, elle garantit à la fois la fiabilité des signaux et une capture efficace des tendances principales. Bien qu'elle présente un certain retard, elle peut devenir un système de trading robuste grâce à une optimisation et une gestion des risques appropriées. L'avantage principal de la stratégie réside dans la stabilité du système et la clarté des opérations, ce qui en fait un cadre de base adapté au trading de tendance à moyen et long terme.

- 1