Stratégie de trading quantitatif de suivi de tendance à conditions multiples basée sur les niveaux de retracement de Fibonacci

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur les niveaux de retracement de Fibonacci. Elle utilise les prix les plus hauts et les plus bas de la séance précédente pour calculer les niveaux de retracement clés de Fibonacci, combine la position du prix d'ouverture et une fenêtre temporelle pour définir plusieurs conditions d'entrée, et fixe des niveaux de stop-loss correspondants en fonction de ces conditions, permettant ainsi de saisir la tendance et de gérer les risques.

Principe de la stratégie

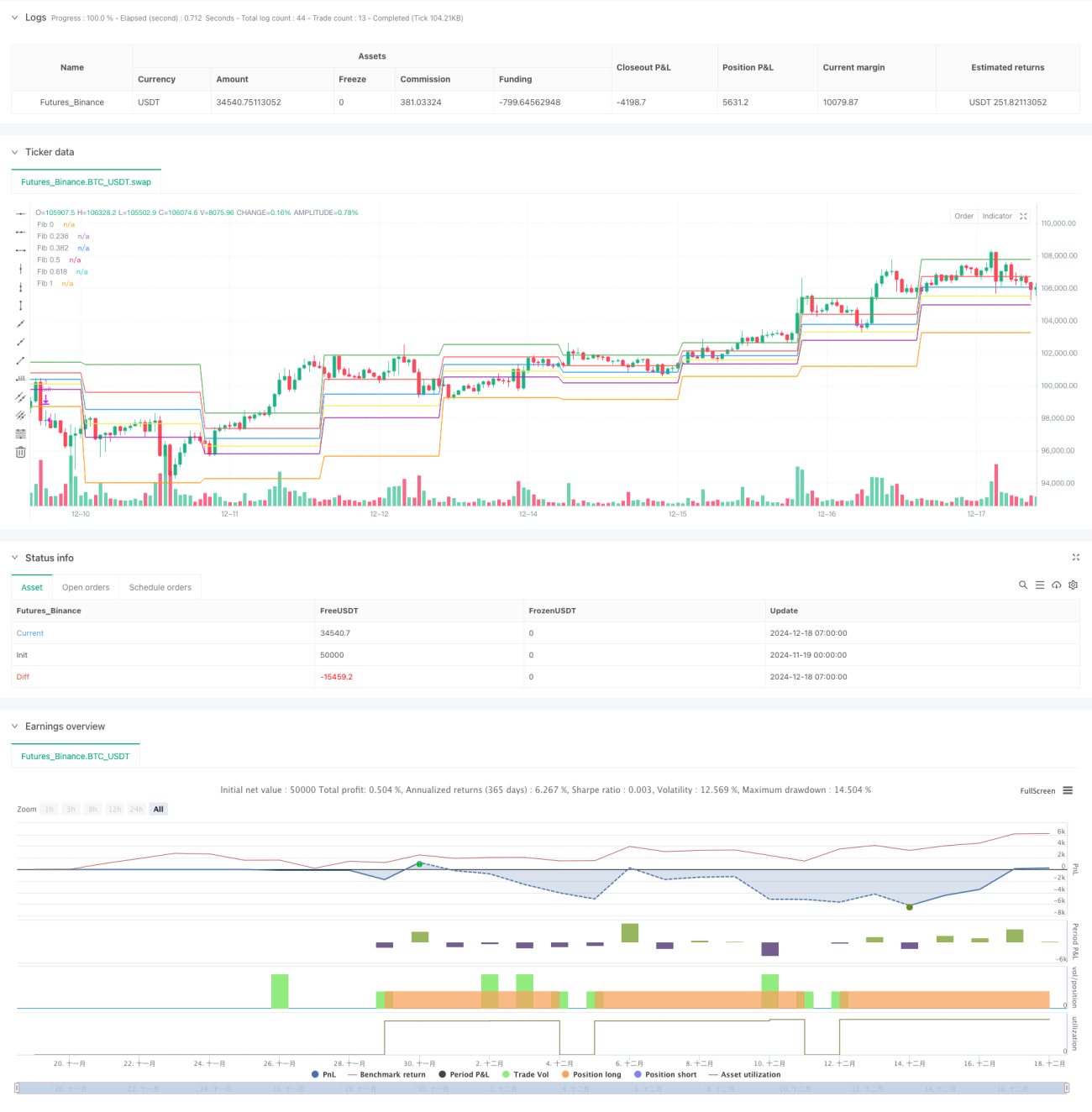

La stratégie calcule d'abord six niveaux de retracement de Fibonacci clés (0, 23,6 %, 38,2 %, 50 %, 61,8 % et 100 %). En fonction de la position du prix d'ouverture par rapport à ces niveaux, les conditions d'entrée sont divisées en trois cas : 1) le prix d'ouverture est compris entre 23,6 % et 50 % ; 2) le prix d'ouverture est à 61,8 % et dans la fenêtre temporelle spécifiée (9h15-9h30) ; 3) le prix d'ouverture est inférieur à 23,6 % et inférieur au plus bas de la veille. Pour chacun de ces cas, un niveau de stop-loss différent est défini : retracement à 61,8 %, point médian entre 61,8 % et 100 %, retracement à 38,2 %, formant ainsi un système de trading complet.

Avantages de la stratégie

- Utilisation des niveaux de retracement de Fibonacci comme supports/résistances clés, ces niveaux ayant une forte signification sur le marché.

- Combinaison de la fenêtre temporelle et de multiples conditions de prix, améliorant la précision de la stratégie.

- Des stop-loss adaptés à chaque situation, reflétant une flexibilité dans la gestion des risques.

- Logique claire et paramètres ajustables, faciles à optimiser selon les différentes conditions de marché.

Risques de la stratégie

- L'efficacité des niveaux de retracement de Fibonacci peut diminuer en fonction des conditions de marché.

- La fenêtre temporelle fixe peut manquer de bonnes opportunités en dehors de cette période.

- Les niveaux de stop-loss peuvent être facilement atteints lors de mouvements brusques.

- La stratégie ne tient pas compte de la tendance globale du marché, ce qui peut entraîner des transactions fréquentes dans des marchés latéraux ou à oscillation.

Pistes d'optimisation

- Introduire des indicateurs de tendance (comme des moyennes mobiles) pour n'exécuter les transactions que lorsque la tendance est claire.

- Ajouter un indicateur de volatilité (comme l'ATR) pour ajuster dynamiquement les niveaux de stop-loss.

- Intégrer l'analyse du volume pour renforcer la crédibilité des cassures de prix.

- Optimiser le réglage de la fenêtre temporelle, en étudiant par exemple les meilleures périodes de trading à partir de données historiques.

- Ajouter des objectifs de profit pour mettre en place un mécanisme de prise de bénéfices plus complet.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant les niveaux de retracement de Fibonacci, une fenêtre temporelle et de multiples conditions. Ses atouts résident dans une logique claire et un risque contrôlable, mais elle nécessite encore des optimisations et des améliorations en fonction des conditions de marché. L'ajout d'éléments tels que l'analyse de tendance, des stop-loss dynamiques et l'analyse du volume peut encore améliorer la stabilité et la rentabilité de la stratégie.

- 1