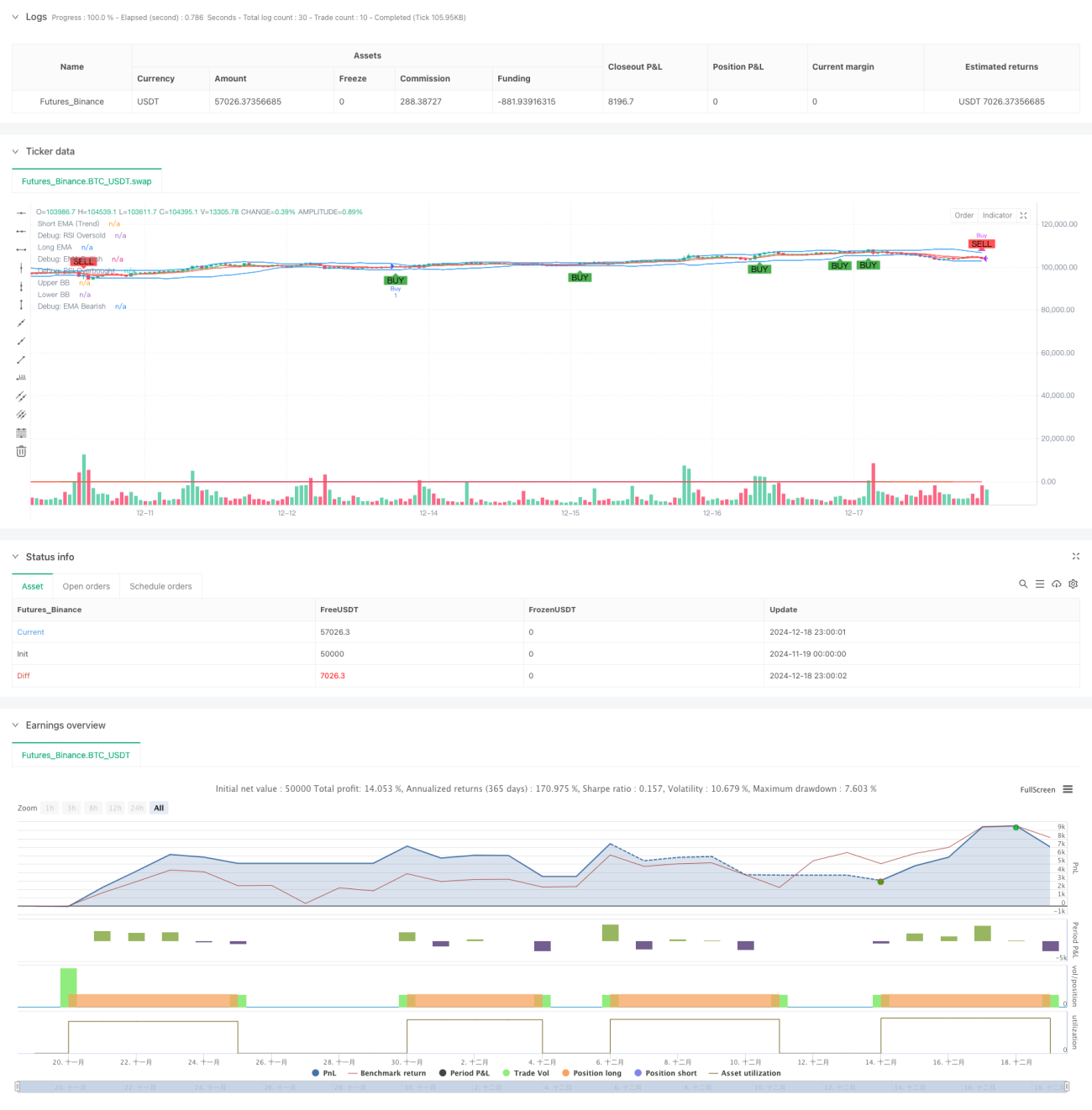

Aperçu

Cette stratégie est un système de trading complet combinant plusieurs indicateurs techniques. Elle capture principalement les opportunités de trading en surveillant dynamiquement la dynamique du marché et les changements de tendance. La stratégie intègre plusieurs indicateurs tels que les moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI), la divergence de convergence des moyennes mobiles (MACD), les bandes de Bollinger (BB), et introduit un mécanisme de stop-loss dynamique basé sur l'Average True Range (ATR), permettant une analyse multidimensionnelle du marché et un contrôle des risques.

Principe de la stratégie

La stratégie adopte un mécanisme de confirmation de signaux à plusieurs niveaux, comprenant principalement les aspects suivants :

- Jugement de tendance : Utilisation du croisement des EMA sur 7 et 14 périodes pour déterminer la direction de la tendance du marché.

- Analyse de la dynamique : Surveillance des conditions de surachat et de survente via l'indicateur RSI, avec des seuils dynamiques fixés à 30/70.

- Confirmation de la force de la tendance : Introduction de l'indicateur ADX pour évaluer la force de la tendance ; une valeur ADX > 25 confirme l'existence d'une forte tendance.

- Détermination de la fourchette de volatilité : Utilisation des bandes de Bollinger pour définir la fourchette de fluctuation des prix, générant des signaux de trading lorsque le prix touche les bandes.

- Validation du volume : Filtrage à l'aide d'une moyenne mobile dynamique des volumes pour garantir que les transactions se produisent dans une activité suffisante du marché.

- Contrôle des risques : Stratégie de stop-loss dynamique basée sur l'indicateur ATR, avec une distance de stop-loss équivalente à 1,5 fois l'ATR.

Avantages de la stratégie

- Validation des signaux à plusieurs dimensions, réduisant efficacement les faux signaux.

- Le mécanisme de stop-loss dynamique améliore la capacité d'adaptation au risque.

- L'intégration de l'analyse du volume et de la force de la tendance accroît la fiabilité des transactions.

- Les paramètres des indicateurs sont ajustables, offrant une bonne adaptabilité.

- Mécanisme complet d'entrée et de sortie, avec une logique de trading claire.

- Utilisation d'indicateurs techniques standards, faciles à comprendre et à maintenir.

Risques de la stratégie

- La multiplicité des indicateurs peut entraîner un retard dans les signaux.

- L'optimisation des paramètres présente un risque de surapprentissage.

- Sur un marché latéral, la stratégie peut générer des transactions fréquentes.

- Un système de signaux complexe peut augmenter la charge de calcul.

- Un échantillon de grande taille est nécessaire pour valider l'efficacité de la stratégie.

Axes d'optimisation de la stratégie

- Introduction d'un mécanisme adaptatif à la volatilité du marché pour ajuster dynamiquement les paramètres des indicateurs.

- Ajout d'un filtre temporel pour éviter de trader pendant les périodes défavorables.

- Optimisation de la stratégie de prise de bénéfices, en envisageant un trailing stop.

- Prise en compte des coûts de transaction pour optimiser les conditions d'ouverture et de fermeture des positions.

- Introduction d'un mécanisme de gestion de la position pour un ajustement dynamique de la taille des positions.

Conclusion

Cette stratégie construit un système de trading relativement complet grâce à la coordination de plusieurs indicateurs. Son principal atout réside dans le mécanisme de validation des signaux multidimensionnel et le système dynamique de contrôle des risques. Cependant, il convient de prêter attention aux problèmes d'optimisation des paramètres et d'adaptabilité au marché. Grâce à une optimisation et un ajustement continus, cette stratégie pourrait maintenir des performances stables dans différentes conditions de marché.

- 1