Stratégie de prise de bénéfices par étapes avec croix dorée des moyennes mobiles multiples

Aperçu

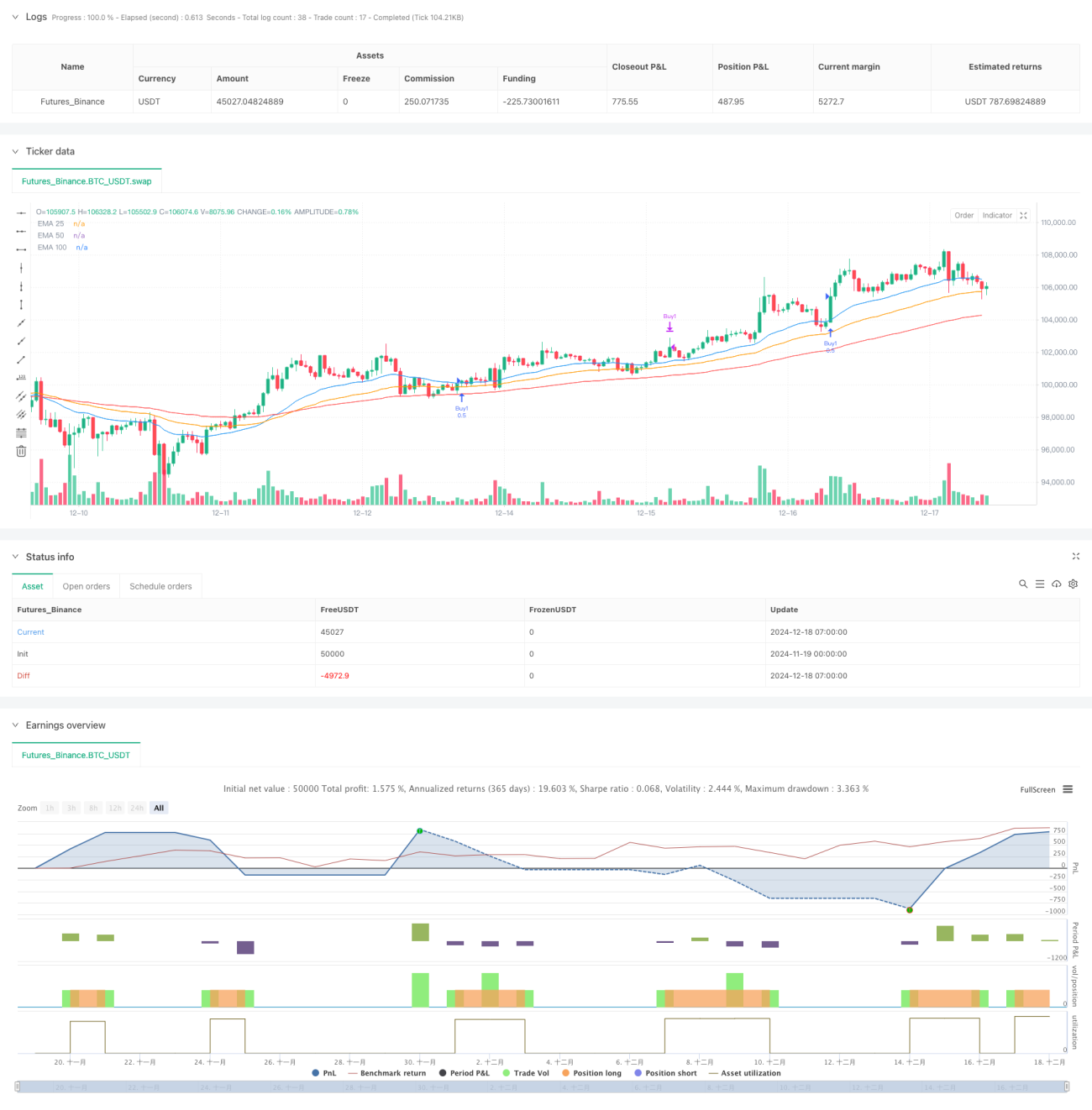

Cette stratégie est un système de trading de suivi de tendance basé sur plusieurs moyennes mobiles exponentielles (EMA). Elle utilise le croisement haussier (golden cross) formé par trois EMA (25, 50 et 100) pour confirmer une forte tendance haussière, et entre en position par lots lorsque le prix franchit l'EMA25. La stratégie utilise un stop-loss dynamique et un take-profit par lots pour gérer les risques et les bénéfices.

Principe de la stratégie

La logique centrale de la stratégie comprend les éléments clés suivants :

- Confirmation de tendance : Utilisation de trois EMA de périodes différentes (25, 50, 100). Lorsque la moyenne court terme est au-dessus de la moyenne moyen terme, elle-même au-dessus de la moyenne long terme, un croisement haussier se forme, confirmant une tendance haussière.

- Signal d'entrée : Sur la base du croisement haussier, lorsque le cours de clôture franchit à la hausse l'EMA25, deux lots de 50 % chacun sont ouverts à l'achat.

- Stop-loss : Un stop-loss dynamique est défini en fonction du plus bas des 20 dernières périodes, avec une zone tampon supplémentaire (0,0003) pour éviter les faux cassages.

- Prise de profit par lots : Deux objectifs de take-profit sont définis avec des multiples différents (1,0 et 1,5). Le premier lot sort lorsque le premier objectif est atteint, le second lot sort lorsque le second objectif est atteint.

- Protection de fin de tendance : Lorsque le cours tombe en dessous de l'EMA100, pour éviter les pertes dues à un retournement de tendance, un signal de clôture de toutes les positions est déclenché.

Avantages de la stratégie

- Mécanisme de confirmation multiple : La combinaison de plusieurs moyennes mobiles permet de filtrer efficacement les faux signaux et d'augmenter la fiabilité des transactions.

- Gestion dynamique des risques : Le stop-loss s'ajuste dynamiquement en fonction des fluctuations du marché en temps réel, offrant une meilleure adaptabilité.

- Entrée et prise de profit par lots : En opérant par lots, on peut à la fois sécuriser une partie des profits et laisser le reste courir, maximisant ainsi les gains.

- Mécanisme de protection de tendance : La moyenne mobile long terme sert de ligne d'alerte en cas de retournement de tendance, permettant un stop-loss rapide pour éviter des baisses importantes.

Risques de la stratégie

- Risque de retard : Les indicateurs de moyennes mobiles sont intrinsèquement en retard, ce qui peut entraîner une entrée tardive, manquant le meilleur point d'achat.

- Risque en marché range : Dans un marché latéral, les faux cassages fréquents peuvent entraîner des stop-loss successifs.

- Risque lié à la zone tampon fixe : L'utilisation d'une zone tampon fixe peut ne pas convenir à tous les environnements de marché.

- Risque de gestion du capital : La répartition fixe de 50 % par lot peut manquer de flexibilité.

Pistes d'optimisation de la stratégie

- Optimisation des paramètres dynamiques : Ajuster automatiquement les périodes des moyennes mobiles et la zone tampon du stop-loss en fonction de la volatilité du marché.

- Filtrage de l'environnement de marché : Ajouter des indicateurs de force de tendance et de volatilité pour adapter les paramètres de la stratégie selon les conditions de marché.

- Optimisation de la gestion des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité et de la valeur nette du compte.

- Optimisation du moment d'entrée : Combiner avec d'autres indicateurs techniques (comme RSI, MACD, etc.) pour affiner le moment d'entrée.

- Optimisation du mode de prise de profit : Introduire un take-profit glissant (trailing stop) pour mieux protéger les bénéfices acquis.

Résumé

Cette stratégie construit un système de trading de suivi de tendance relativement complet grâce à la combinaison de plusieurs moyennes mobiles et à une exécution par lots. Son atout réside dans l'intégration de plusieurs éléments clés du suivi de tendance et de la gestion des risques. Cependant, elle nécessite encore une optimisation des paramètres et une amélioration des règles en fonction des conditions réelles du marché. Grâce aux pistes d'optimisation suggérées, la stratégie devrait pouvoir maintenir des performances stables dans différents environnements de marché.

- 1