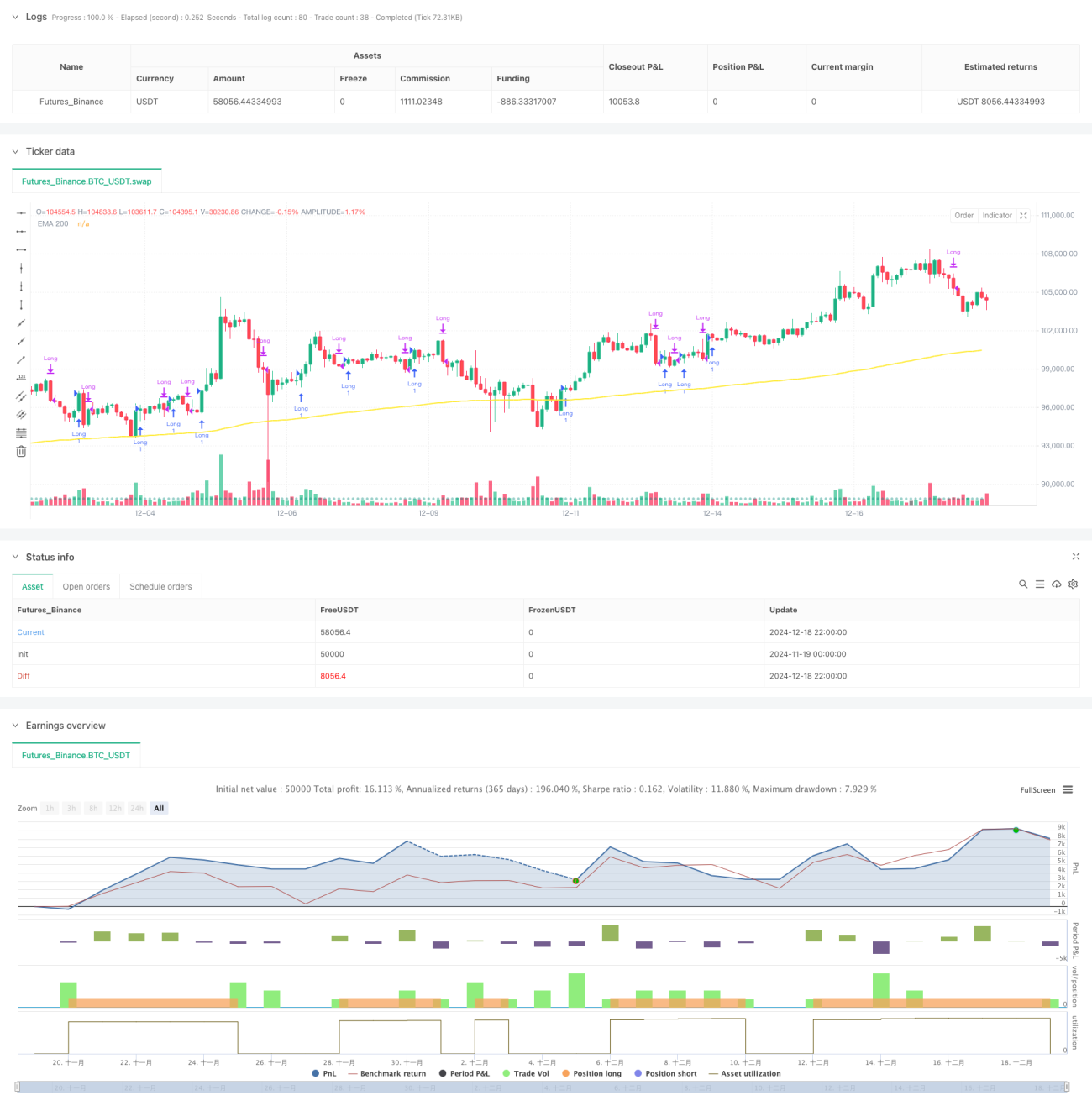

Aperçu

Cette stratégie est un système de trading complet combinant suivi de tendance et contrôle des risques. Elle utilise la moyenne mobile exponentielle (EMA) sur 200 périodes comme filtre de tendance, l'indice de force relative (RSI) comme signal d'entrée, et intègre des mécanismes de stop-loss, take-profit et de contrôle du drawdown maximum. Sa principale caractéristique est de maintenir les avantages du suivi de tendance tout en contrôlant strictement les risques via un suivi dynamique du drawdown.

Principe de la stratégie

La logique centrale de la stratégie comprend les composants clés suivants :

- Identification de la tendance : utilisation de l'EMA sur 200 périodes comme indicateur principal de tendance ; seule une position longue est envisagée lorsque le prix est au-dessus de l'EMA.

- Confirmation du momentum : utilisation du RSI comme outil de confirmation du momentum ; l'entrée n'est autorisée que lorsque la valeur du RSI dépasse le seuil défini (par défaut 50).

- Gestion des risques :

- Mise en place d'un stop-loss en pourcentage (20 % par défaut) et d'un take-profit (40 % par défaut).

- Système de suivi dynamique du drawdown : lorsque le drawdown global de la stratégie dépasse la limite définie (30 % par défaut), toutes les positions sont automatiquement fermées.

- Gestion des positions : utilisation d'un pourcentage du capital du compte (10 % par défaut) pour le dimensionnement des positions.

Avantages de la stratégie

- Adaptabilité élevée : grâce à la combinaison de l'EMA et du RSI, la stratégie s'adapte à différents environnements de marché.

- Contrôle des risques complet : mécanismes de contrôle des risques à plusieurs niveaux, incluant stop-loss, take-profit et limites de drawdown.

- Gestion du capital scientifique : utilisation du pourcentage du capital du compte pour la gestion des positions, évitant les risques liés aux lots fixes.

- Exécution robuste : logique claire, signaux précis, facile à automatiser.

- Bonne extensibilité : les composants essentiels peuvent être ajustés indépendamment pour faciliter l'optimisation.

Risques de la stratégie

- Risque de retournement de tendance : l'EMA, en tant qu'indicateur retardé, peut ne pas réagir assez rapidement lors d'un retournement de tendance.

- Risque de marché latéral : dans un marché en consolidation, des signaux faux et fréquents peuvent apparaître.

- Sensibilité aux paramètres : l'efficacité de la stratégie dépend fortement du réglage des paramètres ; un réglage minutieux est nécessaire.

- Impact du slippage : lors de fluctuations violentes du marché, les ordres stop-loss et take-profit peuvent subir un glissement d'exécution.

Solutions :

- Ajouter un mécanisme de confirmation de tendance.

- Introduire un système d'identification de l'environnement de marché.

- Utiliser une optimisation adaptative des paramètres.

- Employer des stratégies d'exécution d'ordres intelligentes.

Axes d'optimisation de la stratégie

- Identification de l'environnement de marché : ajouter des indicateurs de volatilité pour ajuster les paramètres de la stratégie en fonction des conditions de marché.

- Optimisation dynamique des paramètres : introduire des algorithmes d'apprentissage automatique pour un ajustement adaptatif des paramètres.

- Filtrage des signaux : ajouter des indicateurs auxiliaires tels que le volume pour améliorer la qualité des signaux.

- Renforcement du contrôle des risques : intégrer un mécanisme de stop-loss dynamique, ajustant le niveau de stop-loss en fonction de la volatilité du marché.

- Analyse multi-périodes : combiner les signaux de plusieurs unités de temps pour améliorer la précision des décisions de trading.

Résumé

Cette stratégie construit un système de trading complet en combinant le suivi de tendance et un contrôle rigoureux des risques. Ses principaux atouts résident dans l'exhaustivité de la gestion des risques et la clarté de la logique. Grâce à des mécanismes de contrôle des risques à plusieurs niveaux, la stratégie permet de poursuivre les gains tout en limitant efficacement le drawdown. Bien que certains risques inhérents subsistent, les axes d'optimisation suggérés offrent un potentiel d'amélioration significatif.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Disruptor Trend-Following (Drawdown < 30%)", shorttitle="DisruptorStrategyDD", overlay=true)

//------------------------------------------------------ 1