Stratégie de trading collaborative de fluctuations de tendance à moyennes mobiles multiples basée sur le contrôle dynamique des risques ATR

Aperçu

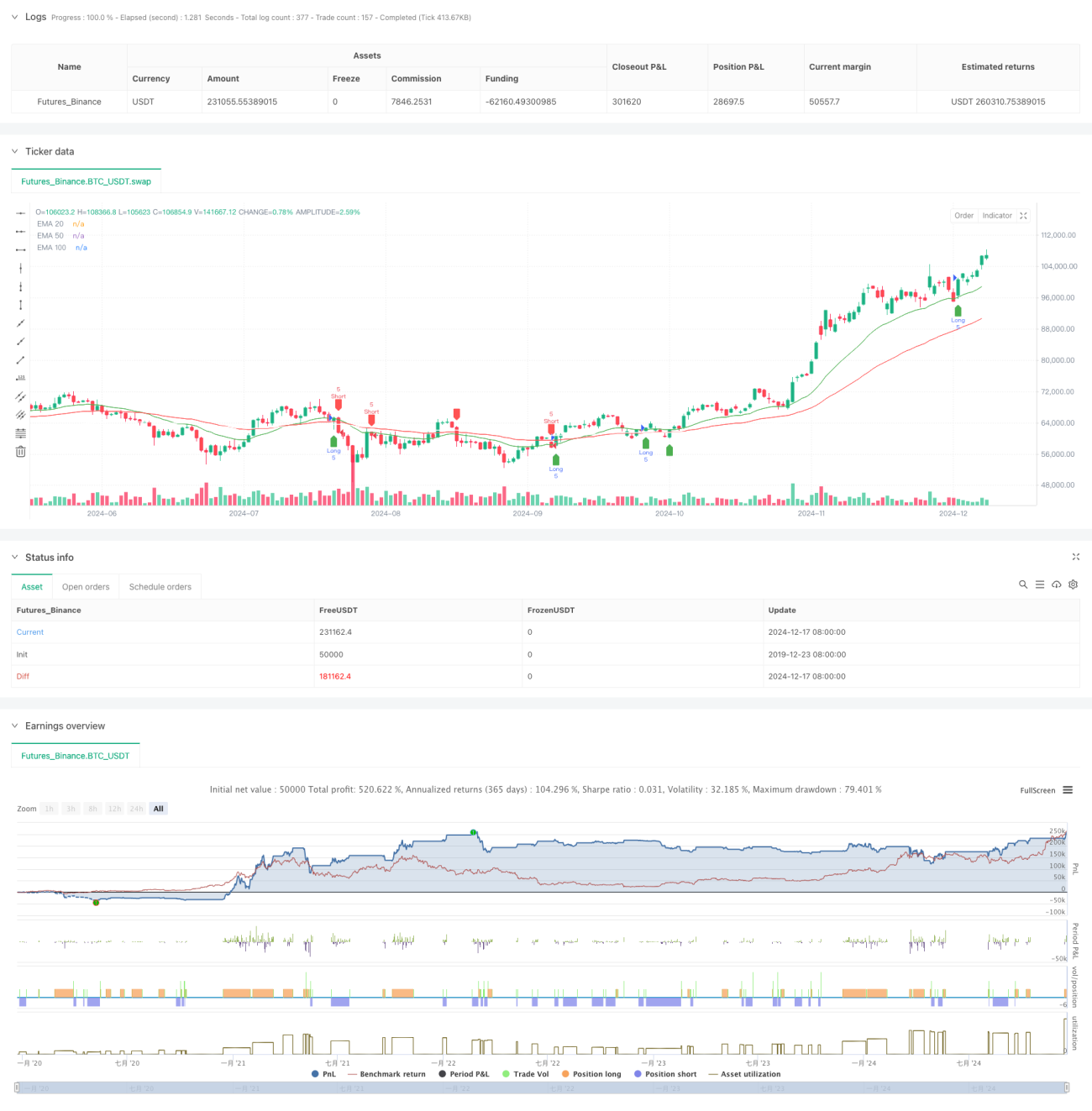

La stratégie est un système de trading de suivi des tendances basé sur des moyennes mobiles multi-indices (EMA) et des amplitudes de fluctuation réelles (ATR). La stratégie capture les tendances du marché en utilisant une combinaison synchrone de trois EMA de 20 cycles, 50 cycles et 100 cycles, et utilise l'ATR pour la gestion dynamique des risques et la définition des objectifs de profit. Cette méthode garantit à la fois la systématisation des transactions et la maîtrise dynamique des risques.

Principe de stratégie

La logique centrale de la stratégie est basée sur l'interaction entre le prix et les EMA multiples.

- Les signaux d'entrée sont basés sur la croisée des prix avec les EMA de 20 cycles, tout en utilisant les EMA de 50 cycles comme filtre de tendance

- Conditions d'entrée multiples: le prix doit porter une EMA de 20 cycles et être au-dessus d'une EMA de 50 cycles

- Conditions d'entrée à vide: prix en dessous de l'EMA de 20 cycles et en dessous de l'EMA de 50 cycles

- Réglage de stop-loss: basé sur le calcul dynamique de l'ATR à 14 cycles, assurant que le point de stop-loss est adapté aux fluctuations du marché

- Objectif de profit: 1,5 fois le risque pour le rendement, soit 1,5 fois le seuil de profit.

Avantages stratégiques

- Vérification à plusieurs cycles temporels: réduction efficace des faux signaux grâce à une combinaison de 20/50/100 triple EMA

- Gestion dynamique des risques: paramétrage des pertes basé sur l'ATR, rendant les contrôles des risques plus adaptatifs au marché

- Résultats clairement définis: Résultats à risque fixe de 1,5 fois, favorisant la stabilité des bénéfices à long terme

- Le suivi des tendances et la saisie des oscillations: saisir les grandes tendances et ne pas rater les opportunités de courte durée

- Signaux de trading visualisés: les stratégies offrent une interface graphique claire pour faciliter la compréhension et l'exécution par les traders

Risque stratégique

- Risque de choc: fréquence de faux signaux de rupture au cours de la phase de liquidation

- Risque de glissement: le prix de transaction réel peut être dévié du prix du signal lorsque le marché fluctue rapidement

- Risque de renversement de tendance: une forte tendance peut entraîner des pertes importantes en cas de renversement soudain.

- Risque d'optimisation des paramètres : une optimisation excessive peut entraîner de mauvaises performances de la stratégie dans le trading réel.

Orientation de l'optimisation de la stratégie

- Introduction d'indicateurs de volume de transaction: l'efficacité des ruptures de prix peut être confirmée par le volume de transaction

- Ajout de filtres de force de tendance: envisagez d'introduire des indicateurs de force de tendance tels que l'ADX pour améliorer la qualité d'entrée

- Optimisation des arrêts de perte: un suivi des arrêts de perte peut être envisagé pour mieux localiser les bénéfices

- Classification des environnements de marché: paramètres de stratégie adaptés aux différentes conditions de marché

- Introduction d'un filtre à volatilité: suspendre les transactions dans un environnement de marché extrêmement volatil

Résumer

La stratégie est un système de négociation qui combine le suivi des tendances et les caractéristiques de l'opération de la bande. L'avantage de la stratégie réside dans sa robustesse systémique et sa maîtrise des risques, mais dans l'application réelle, il est nécessaire de prêter attention à l'adaptation aux conditions du marché et d'optimiser de manière ciblée en fonction des conditions réelles.

- 1