Système de trading de la zone de support haussière basé sur la stratégie de croisement de tendance multi-indicateurs

Aperçu

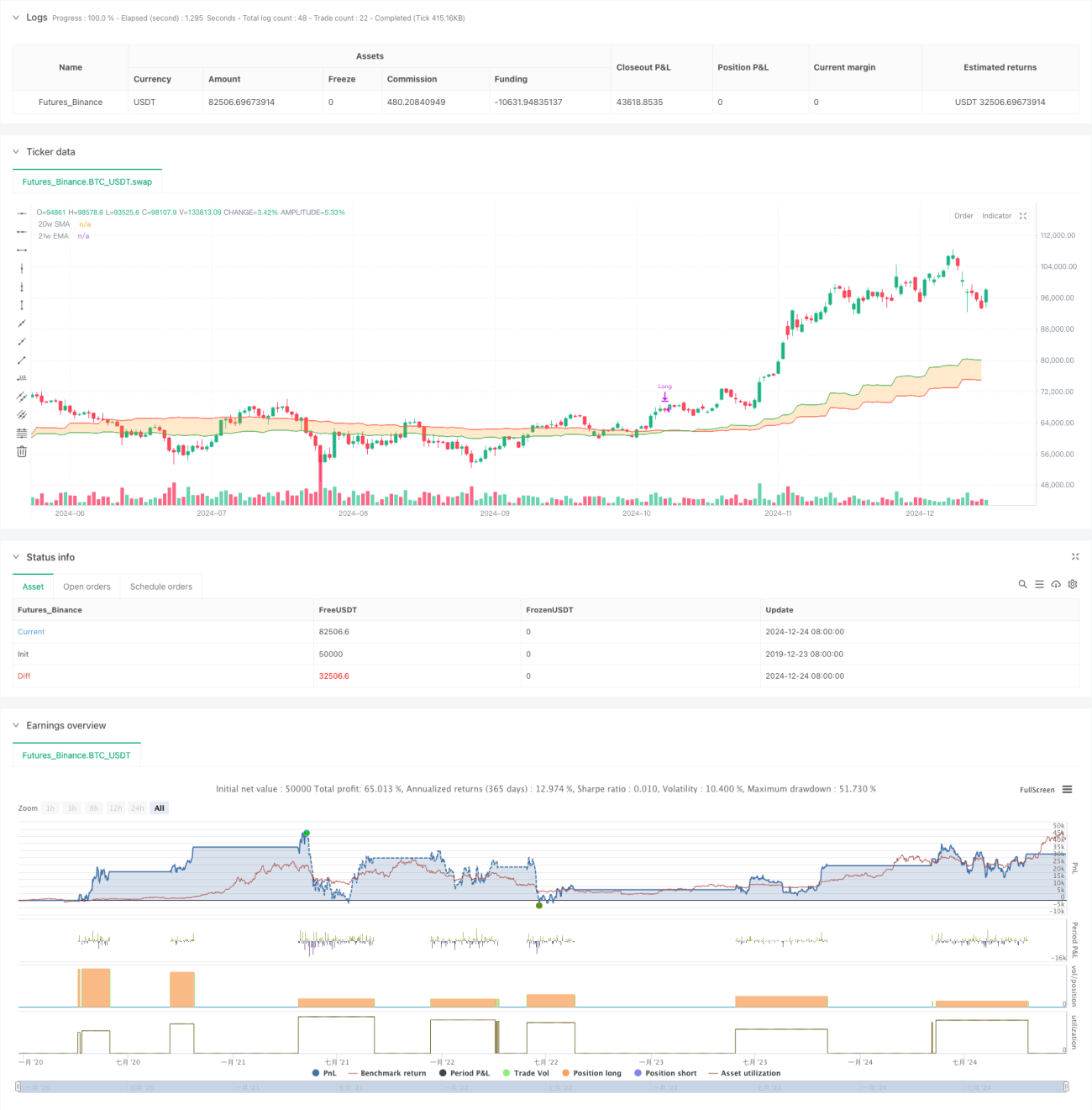

Cette stratégie est un système de suivi de tendance basé sur la bande de soutien du marché haussier (Bull Market Support Band). Elle utilise principalement le croisement des signaux de la moyenne mobile simple (SMA) sur 20 semaines et de la moyenne mobile exponentielle (EMA) sur 21 semaines pour déterminer la direction de la tendance du marché, puis prendre des décisions de trading. La stratégie émet un signal d'achat long lorsque les deux moyennes mobiles se croisent à la hausse, et une sortie de position lorsqu'elles se croisent à la baisse, en capturant les opportunités de tendance à moyen et long terme pour générer des profits.

Principe de la stratégie

La logique centrale de la stratégie consiste à surveiller la position relative des deux moyennes mobiles (SMA 20 semaines et EMA 21 semaines) pour juger de la tendance du marché. Lorsque la moyenne mobile à court terme (SMA 20 semaines) franchit à la hausse la moyenne mobile à long terme (EMA 21 semaines), cela indique que le marché pourrait former une tendance haussière ; le système ouvre alors une position longue. Lorsque la moyenne mobile à court terme casse à la baisse la moyenne mobile à long terme, cela signale la fin possible de la tendance haussière et le système ferme la position. La stratégie utilise la méthode percent_of_equity pour la gestion des positions, avec une commission de 0,1 % et un slippage de 3 points de base.

Avantages de la stratégie

- Fort suivi de tendance : En utilisant les croisements de moyennes mobiles sur une base hebdomadaire pour juger de la tendance, la stratégie filtre efficacement le bruit à court terme et capture les opportunités de tendance à moyen et long terme.

- Contrôle raisonnable des risques : Les moyennes mobiles dynamiques servent de référence pour le stop-loss, permettant de sortir rapidement lorsque le marché s'inverse.

- Paramètres scientifiques : Les paramètres de 20 et 21 semaines garantissent la stabilité des signaux sans être excessivement retardés.

- Logique d'exécution claire : Les signaux d'entrée et de sortie sont bien définis, sans éléments subjectifs.

- Gestion flexible du capital : Prise de position proportionnelle au capital du compte, permettant d'ajuster dynamiquement la taille des positions.

Risques de la stratégie

- Inadaptée aux marchés en range : Dans un marché latéral, les croisements fréquents des moyennes mobiles peuvent entraîner de faux signaux et des pertes successives.

- Impact important du slippage : Le trading sur une base hebdomadaire peut subir un slippage significatif en environnement réel, affectant les performances.

- Retard à l'entrée : Le signal de croisement des moyennes mobiles est naturellement retardé, ce qui peut faire manquer le meilleur point d'entrée.

- Contrôle insuffisant du drawdown : Se fier uniquement au croisement des moyennes mobiles comme stop-loss peut entraîner un drawdown important lors de fluctuations violentes.

- Exigences de capital élevées : Le trading hebdomadaire nécessite un capital conséquent et une bonne tolérance psychologique.

Pistes d'optimisation

- Ajout d'indicateurs de filtrage : Incorporer des indicateurs comme le RSI ou le MACD pour confirmer la tendance et améliorer la fiabilité des signaux.

- Optimisation du mécanisme de stop-loss : Associer l'indicateur ATR pour un stop-loss dynamique, renforçant le contrôle des risques.

- Amélioration de la gestion des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité du marché pour une meilleure gestion du capital.

- Ajout d'un filtre de tendance : Intégrer une analyse de tendance à long terme pour ne trader que dans la direction de la tendance principale.

- Amélioration de l'exécution des transactions : Affiner les règles de trading pour réduire l'impact du slippage et accroître la stabilité de la stratégie.

Résumé

La stratégie de la bande de soutien du marché haussier est un système de suivi de tendance basé sur l'analyse technique classique. En capturant les opportunités de tendance à moyen et long terme via le croisement de moyennes mobiles hebdomadaires, elle se caractérise par une logique claire et un risque contrôlable. Cependant, elle est peu performante en marché lateral et souffre d'un certain retard. Avec l'ajout d'indicateurs auxiliaires, l'optimisation du stop-loss et l'amélioration de la gestion du capital, la stratégie offre un grand potentiel d'amélioration. Elle convient aux investisseurs disposant d'un capital conséquent et d'une bonne capacité à supporter les risques.

- 1