Stratégie de trading dynamique adaptative basée sur les rendements logarithmiques normalisés

Aperçu

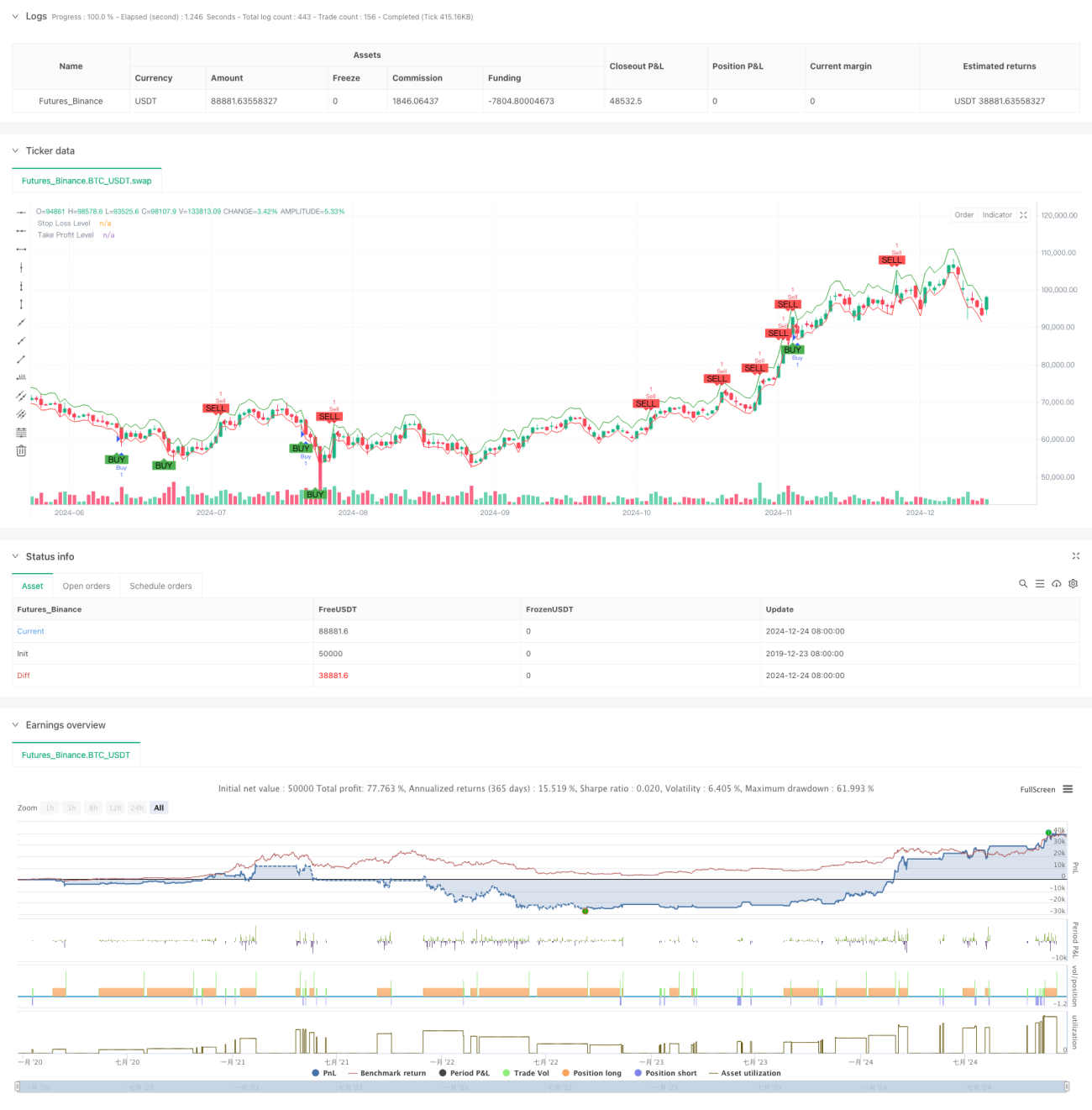

Cette stratégie est un système de trading adaptatif basé sur l'indice Shiryaev-Zhou (SZI). Elle identifie les conditions de surachat et de survente du marché en calculant un score normalisé des rendements logarithmiques, permettant ainsi de capter les opportunités de retour à la moyenne des prix. La stratégie combine des niveaux de stop-loss et de take-profit dynamiques pour un contrôle précis des risques.

Principe de la stratégie

Le cœur de la stratégie repose sur la construction d'un indicateur normalisé à partir des caractéristiques statistiques glissantes des rendements logarithmiques. Les étapes sont les suivantes :

- Calculer les rendements logarithmiques pour normaliser les rendements.

- Utiliser une fenêtre de 50 périodes pour calculer la moyenne mobile et l'écart-type.

- Construire l'indicateur SZI : (Rendement logarithmique – Moyenne mobile) / Écart-type mobile.

- Générer un signal long lorsque le SZI est inférieur à -2,0, et un signal court lorsqu'il est supérieur à 2,0.

- Définir un stop-loss à 2% et un take-profit à 4% basés sur le prix d'entrée.

Avantages de la stratégie

- Base théorique solide : repose sur l'hypothèse de distribution log-normale, bénéficiant d'un bon support statistique.

- Forte adaptabilité : grâce au calcul sur fenêtre glissante, elle s'adapte aux changements des caractéristiques de volatilité du marché.

- Contrôle des risques complet : utilise un stop-loss en pourcentage pour un contrôle précis du risque sur chaque transaction.

- Interface visuelle conviviale : les signaux de trading et les niveaux de contrôle des risques sont clairement indiqués sur le graphique.

Risques de la stratégie

- Sensibilité aux paramètres : le choix de la longueur de la fenêtre glissante et des seuils influence significativement les performances.

- Dépendance aux conditions de marché : peut générer de faux signaux fréquents sur un marché en tendance.

- Impact du slippage : en période de forte volatilité, le prix d'exécution réel peut s'écarter significativement du niveau idéal.

- Retard de calcul : le calcul en temps réel des indicateurs statistiques peut entraîner un certain retard dans les signaux.

Pistes d'optimisation de la stratégie

- Seuils dynamiques : envisager d'ajuster les seuils de signal en fonction de la volatilité du marché.

- Multi-périodes : introduire un mécanisme de confirmation des signaux sur plusieurs périodes.

- Filtre de volatilité : suspendre le trading ou ajuster les positions en cas de volatilité extrême.

- Confirmation des signaux : ajouter des indicateurs auxiliaires tels que le volume et le momentum pour confirmer les signaux.

- Gestion des positions : mettre en place une gestion dynamique des positions basée sur la volatilité.

Résumé

Il s'agit d'une stratégie de trading quantitatif fondée sur des statistiques solides, capturant les opportunités de fluctuations de prix via les rendements logarithmiques normalisés. Ses principaux atouts résident dans son adaptabilité et son contrôle des risques complet, mais elle présente encore des marges d'amélioration en termes de sélection des paramètres et d'adaptabilité aux conditions de marché. L'introduction de seuils dynamiques et de mécanismes de confirmation multi-dimensionnels des signaux pourrait encore renforcer la stabilité et la fiabilité de la stratégie.

- 1