Stratégie de trading dynamique combinant croisement de multiples moyennes mobiles, un oscillateur et des supports/résistances

Aperçu

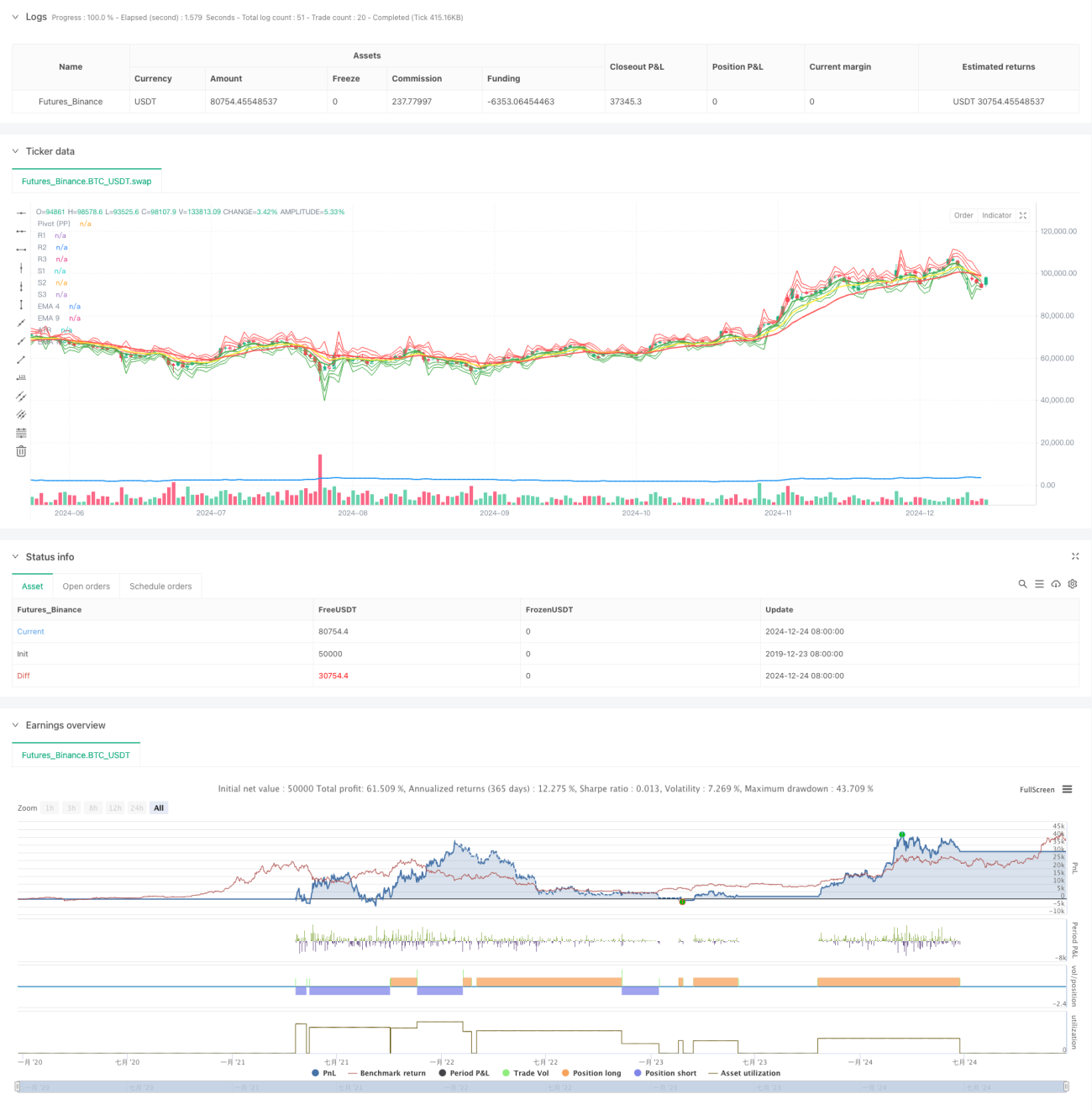

Cette stratégie est un système de trading complet combinant plusieurs croisements de moyennes mobiles exponentielles (EMA), l’Average True Range (ATR) et les points pivots de support/résistance (Pivot Points). La stratégie utilise les signaux de croisement des EMA courtes par rapport aux EMA moyennes et longues, en conjonction avec la plage de volatilité ATR et les niveaux de prix clés, pour capturer les points de retournement de tendance du marché et assurer un timing précis des transactions.

Principe de la stratégie

La stratégie repose principalement sur l’analyse technique de trois dimensions :

- Identification de la tendance : Utilisation d’une triple EMA (périodes 4, 9 et 18). Le croisement dans la même direction de l’EMA courte (période 4) par rapport à l’EMA moyenne (période 9) et à l’EMA longue (période 18) confirme la direction de la tendance.

- Plage de volatilité : Introduction de l’indicateur ATR sur 14 périodes pour quantifier la volatilité du marché et définir des seuils de transaction dynamiques.

- Support et résistance de prix : Utilisation d’un système de calcul des points pivots quotidiens (PPSignal) pour établir 7 niveaux de prix clés (PP, R1-R3, S1-S3), fournissant des références pour les transactions.

Les règles de transaction sont claires :

- Condition d’achat : L’EMA4 traverse à la hausse l’EMA9 et l’EMA18, et le cours de clôture dépasse l’EMA9 d’une distance égale à l’ATR.

- Condition de vente : L’EMA4 traverse à la baisse l’EMA9 et l’EMA18, et le cours de clôture dépasse l’EMA9 d’une distance égale à l’ATR vers le bas.

- Stop-loss : Suivi dynamique du niveau de l’EMA4.

Avantages de la stratégie

- Analyse multidimensionnelle : Combinaison des trois dimensions que sont la tendance, la volatilité et la structure des prix, améliorant la fiabilité des signaux.

- Adaptation dynamique : Grâce à l’ATR et aux niveaux de support/résistance dynamiques, la stratégie peut s’adapter à différents environnements de marché.

- Gestion des risques complète : Utilisation d’un mécanisme de stop-loss dynamique permettant de verrouiller les profits à temps et de contrôler les risques.

- Confirmation suffisante des signaux : Nécessité d’une confluence de plusieurs indicateurs techniques avant de déclencher une transaction, réduisant le risque de faux signaux.

Risques de la stratégie

- Risque de marché en range : Pendant les phases de consolidation, de fréquents faux signaux de croisement peuvent se produire.

- Risque de retard : Les moyennes mobiles présentent un décalage inhérent, ce qui peut entraîner un manque du meilleur moment d’entrée.

- Risque de gap : Les gaps entre les sessions peuvent rendre le stop-loss inefficace.

- Sensibilité aux paramètres : Différentes combinaisons de périodes peuvent produire des résultats significativement différents.

Pistes d’optimisation de la stratégie

- Introduction d’indicateurs de volume : Ajout d’une confirmation par le volume lors des signaux de croisement.

- Optimisation dynamique des paramètres : Ajustement adaptatif des périodes des EMA en fonction de la volatilité du marché.

- Amélioration du mécanisme de stop-loss : Envisager un stop-loss suiveur basé sur l’ATR.

- Filtre sur l’environnement de marché : Ajout d’un indicateur de force de tendance pour n’ouvrir des transactions que pendant les tendances fortes.

- Filtre temporel : Définition des périodes de trading optimales en fonction des caractéristiques des différents intervalles de temps.

Conclusion

Cette stratégie construit un système de trading relativement complet grâce à la synergie de multiples indicateurs techniques. Son principal atout réside dans le mécanisme de confirmation multidimensionnelle des signaux et dans un système de gestion des risques solide. Cependant, il reste nécessaire que le trader optimise les paramètres et améliore le système en fonction de l’environnement de marché spécifique. Grâce aux pistes d’optimisation suggérées, la stabilité et la fiabilité de la stratégie devraient pouvoir être encore améliorées.

- 1