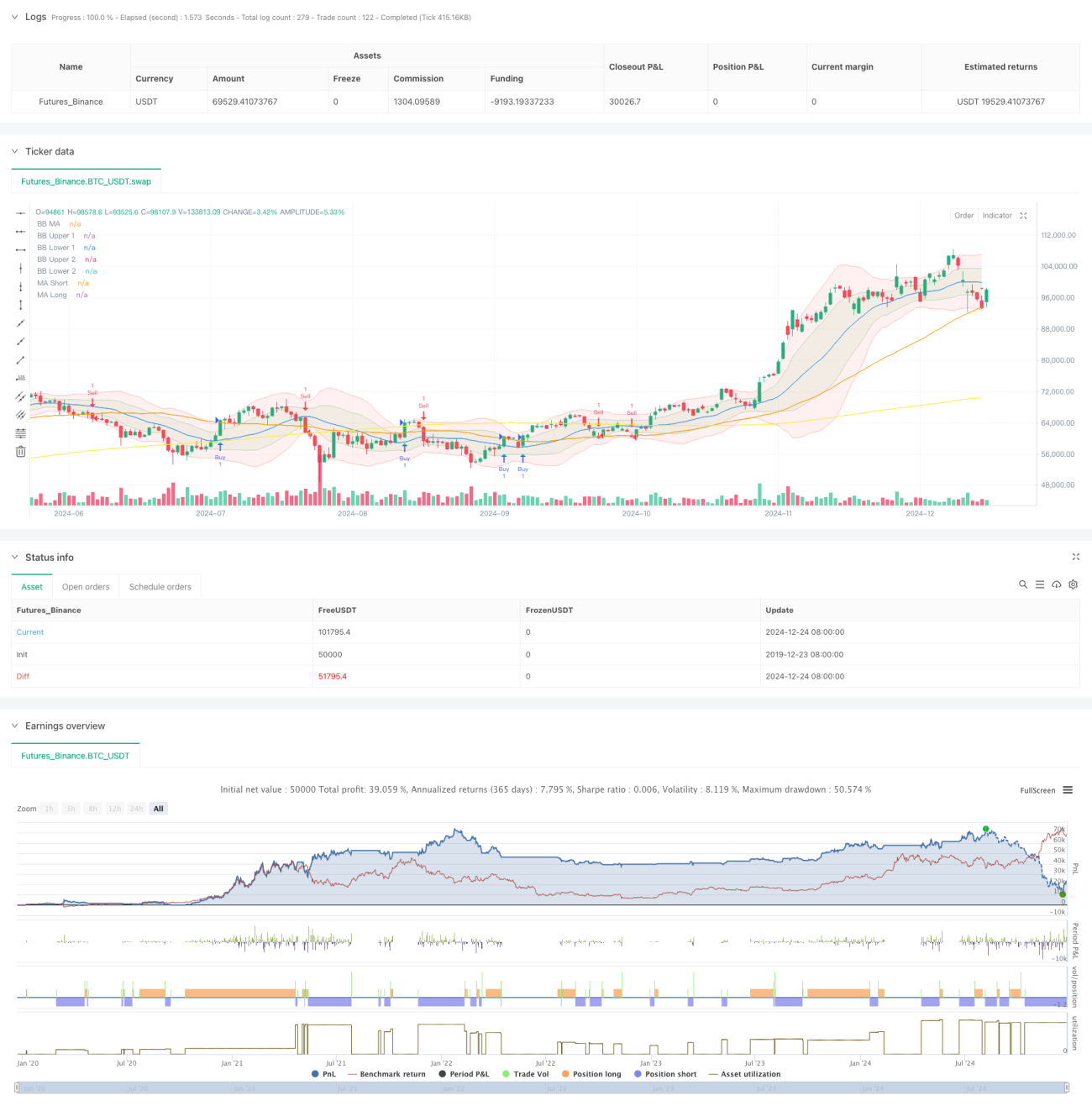

Aperçu

Cette stratégie est un système de trading multi-indicateurs combinant les Bandes de Bollinger, le Woodies CCI (Commodity Channel Index), les moyennes mobiles (MA) et l'On-Balance Volume (OBV). La stratégie utilise les Bandes de Bollinger pour fournir une fourchette de volatilité du marché, le CCI pour filtrer les signaux de trading, puis confirme avec le système de moyennes mobiles et le volume. Ainsi, les transactions sont exécutées lorsque la tendance du marché est claire. De plus, l'ATR est utilisé pour définir dynamiquement les niveaux de take-profit et de stop-loss, ce qui permet un contrôle efficace des risques.

Principes de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- L'utilisation de Bandes de Bollinger à deux écarts-types (1x et 2x) pour construire un canal de volatilité des prix, fournissant une référence de la fourchette de fluctuation du marché.

- L'emploi des CCI sur 6 et 14 périodes comme filtres de signaux, exigeant que les deux CCI soient orientés dans la même direction pour confirmation.

- La combinaison des moyennes mobiles sur 50 et 200 périodes pour déterminer la tendance du marché, générant un signal de trading initial lors du croisement des moyennes.

- La confirmation de la tendance du volume via le lissage de l'OBV sur 10 périodes.

- L'utilisation de l'ATR sur 14 périodes pour définir dynamiquement le take-profit (2 fois l'ATR pour les positions longues) et le stop-loss (1 fois l'ATR pour les positions longues), et l'inverse pour les positions courtes.

Avantages de la stratégie

- Validation croisée de multiples indicateurs, réduisant considérablement la probabilité de faux signaux.

- La combinaison des Bandes de Bollinger et du CCI fournit une évaluation précise de la volatilité du marché.

- Le système de moyennes mobiles de court et long termes permet de capter efficacement les grandes tendances.

- La confirmation par l'OBV du support du volume améliore la fiabilité des signaux.

- Les niveaux de take-profit et de stop-loss dynamiques s'adaptent à différentes conditions de marché.

- Les signaux de trading sont clairs, les règles d'exécution sont standardisées, ce qui facilite la mise en œuvre quantitative.

Risques de la stratégie

- L'utilisation de multiples indicateurs peut entraîner un retard des signaux et manquer le meilleur point d'entrée.

- En marché rangeant (sideways), les stop-loss peuvent être déclenchés fréquemment.

- L'optimisation des paramètres présente un risque de surajustement (overfitting).

- Pendant les périodes de forte volatilité, les stop-loss peuvent ne pas être assez réactifs.

Mesures d'atténuation :

- Ajuster dynamiquement les paramètres des indicateurs en fonction des cycles de marché.

- Surveiller en temps réel le drawdown et contrôler la taille des positions.

- Tester périodiquement la validité des paramètres.

- Définir une limite de perte maximale.

Directions d'optimisation de la stratégie

- Introduire un indicateur de volatilité du marché pour ajuster la taille des positions en période de forte volatilité.

- Ajouter un filtre de force de tendance pour éviter les transactions en marché rangeant.

- Optimiser la sélection de la période du CCI pour améliorer la sensibilité des signaux.

- Améliorer le mécanisme de take-profit/stop-loss, par exemple en envisageant des prises de bénéfices par paliers.

- Intégrer un système d'alerte en cas de volume anormal.

Conclusion

Il s'agit d'un système de trading complet basé sur une combinaison d'indicateurs techniques, qui améliore la précision des transactions grâce à une confirmation multiple des signaux. La conception de la stratégie est raisonnable, le contrôle des risques est approprié, et elle présente une bonne valeur pratique pour le trading réel. Il est recommandé d'utiliser des positions prudentes lors des tests en live, et d'optimiser en continu les paramètres en fonction des conditions du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1