Aperçu

Cette stratégie est un système de trading automatisé basé sur les signaux de croisement de moyennes mobiles, qui optimise les performances de trading en fixant un ratio risque/rendement fixe. La stratégie utilise les croisements entre une moyenne mobile rapide (Fast MA) et une moyenne mobile lente (Slow MA) pour déterminer la direction de la tendance du marché, et gère le risque des positions à l'aide de stops loss et d'objectifs de profit prédéfinis.

Principe de la stratégie

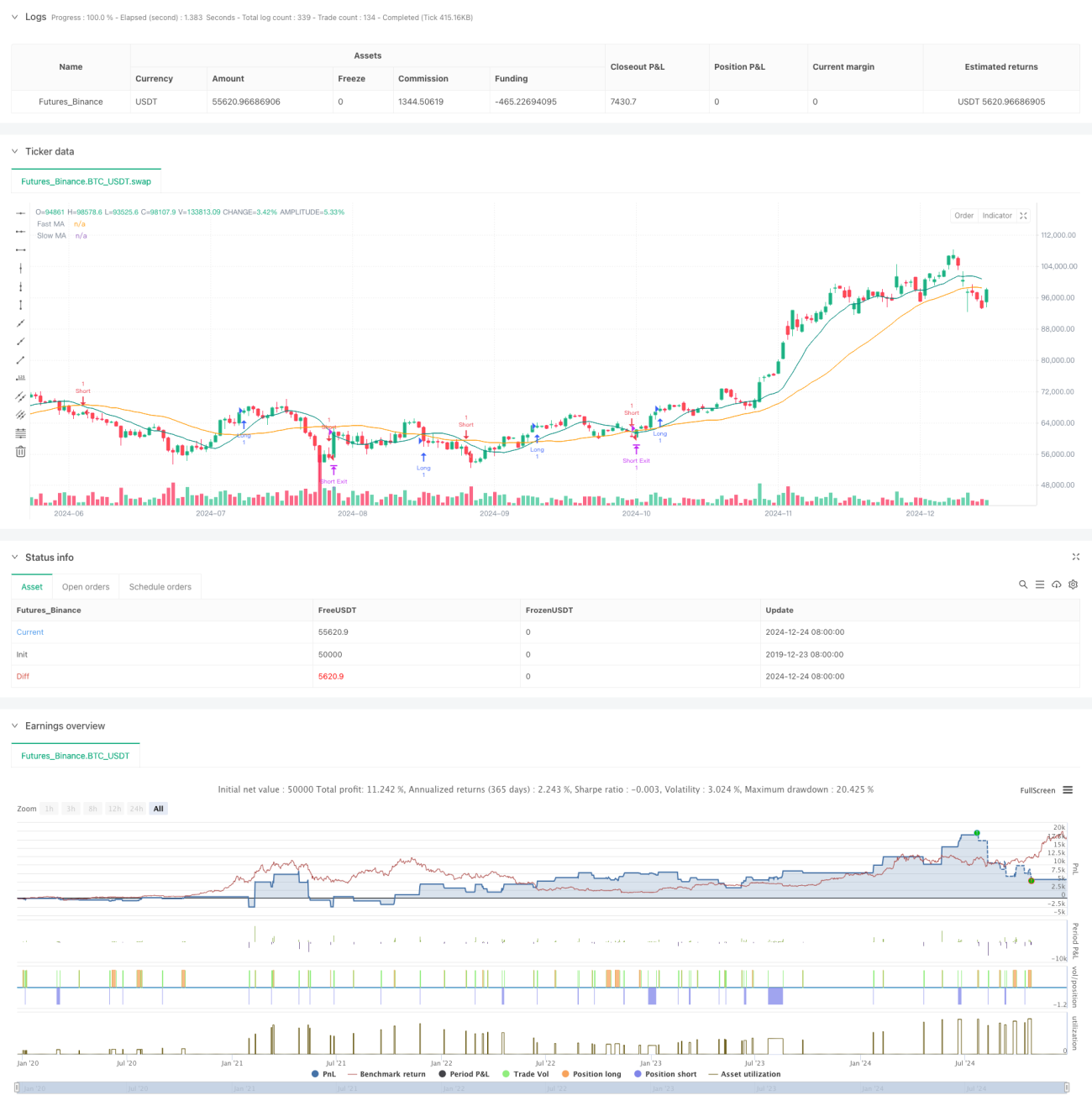

La logique centrale de la stratégie repose sur les signaux de croisement générés par deux moyennes mobiles de périodes différentes (10 périodes et 30 périodes). Lorsque la moyenne rapide dépasse la moyenne lente à la hausse, le système génère un signal long ; lorsqu'elle la dépasse à la baisse, un signal short est émis. Après chaque ouverture de position, le système calcule automatiquement le niveau de stop loss sur la base d'un ratio de stop loss prédéfini de 2 %, et fixe un objectif de profit selon un ratio risque/rendement de 2,5. Cette approche garantit que chaque transaction présente des caractéristiques de risque/rendement fixes.

Avantages de la stratégie

- Gestion systématique des risques : grâce à un ratio de stop loss et un ratio risque/rendement fixes, la gestion du capital est normalisée.

- Mécanisme de trading objectif : le système de signaux basé sur le croisement de moyennes mobiles évite les biais dus aux jugements subjectifs.

- Paramètres hautement ajustables : les paramètres clés tels que le ratio de stop loss et le ratio risque/rendement peuvent être adaptés de manière flexible en fonction des conditions du marché.

- Automatisation élevée : de la génération des signaux à la gestion des positions, tout est automatisé, réduisant les erreurs humaines.

Risques de la stratégie

- Risque lié aux marchés range : dans les marchés latéraux, les signaux de croisement de moyennes mobiles peuvent générer de fréquentes fausses cassures.

- Risque de slippage : dans des marchés rapides, le prix d'exécution réel peut s'écarter considérablement du prix du signal.

- Risque d'un stop loss fixe : un ratio de stop loss unique peut ne pas convenir à tous les environnements de marché.

- Coûts de commission : des transactions fréquentes peuvent entraîner des coûts élevés.

Pistes d'optimisation de la stratégie

- Introduire un filtre de tendance : ajouter des moyennes mobiles à plus long terme ou d'autres indicateurs de tendance pour filtrer les faux signaux.

- Mécanisme de stop loss dynamique : ajuster le ratio de stop loss en fonction de la volatilité du marché pour améliorer l'adaptabilité.

- Ajouter une confirmation par le volume : utiliser des indicateurs de volume pour valider la validité des cassures.

- Optimiser le moment d'ouverture : attendre un repli après le croisement des moyennes mobiles avant d'entrer, pour améliorer l'efficacité du prix d'entrée.

Résumé

Cette stratégie construit un système de trading complet en combinant des méthodes d'analyse technique classiques et des concepts modernes de gestion des risques. Bien qu'elle présente certaines limitations, grâce à une optimisation et une amélioration continues, elle est susceptible de maintenir des performances stables dans différents environnements de marché. La clé réside dans l'ajustement constant des paramètres en fonction des résultats de trading réels, afin de trouver la configuration la mieux adaptée aux conditions actuelles du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1