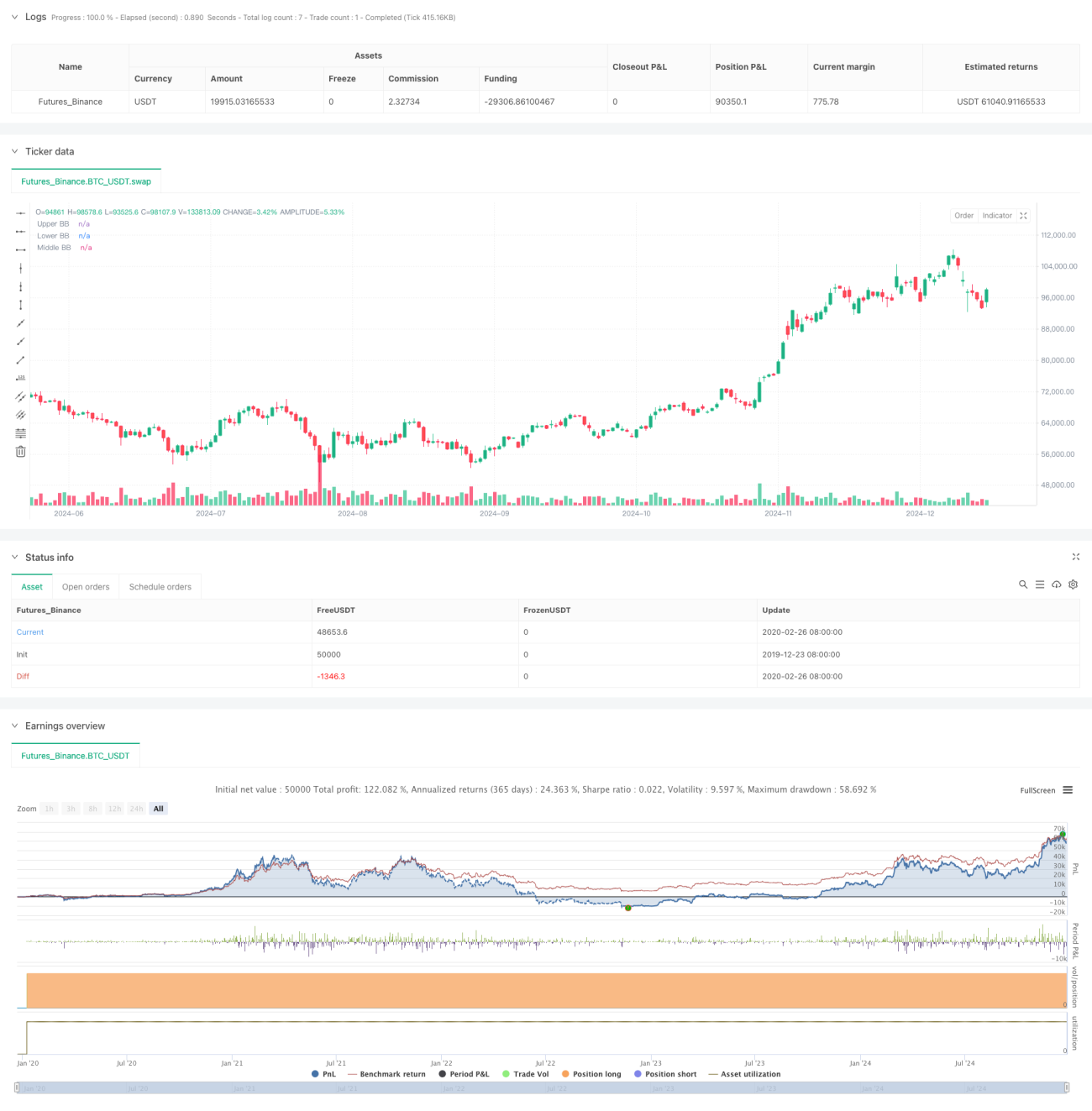

Aperçu

Cette stratégie est un système de trading quantitatif multi-niveaux basé sur la divergence de tendance des bandes de Bollinger et la variation dynamique de la largeur de bande. En surveillant les changements dynamiques de la largeur des bandes de Bollinger, les cassures de prix et la moyenne mobile EMA200, la stratégie construit un cadre de décision de trading complet. Elle utilise un mécanisme adaptatif de suivi de la volatilité, permettant de capter efficacement les points d'inflexion des tendances du marché.

Principes de la stratégie

Le cœur de la stratégie repose sur les éléments clés suivants :

- Les bandes de Bollinger sont calculées avec une moyenne mobile sur 20 périodes et un écart-type de 2.

- La force de la tendance est évaluée via les variations de largeur de bande sur trois points temporels consécutifs.

- La validité de la cassure est déterminée en combinant le corps de la bougie et le ratio de largeur de bande.

- L'EMA200 sert de filtre de tendance à moyen/long terme.

- Une position longue est ouverte lorsque le prix dépasse la bande supérieure et que les conditions d'expansion de la largeur de bande sont remplies.

- Une position est fermée lorsque le prix casse la bande inférieure et que les conditions de contraction de la largeur de bande sont remplies.

Avantages de la stratégie

- Le système de signaux est prospectif, permettant de détecter à l'avance les points d'inflexion potentiels.

- La validation croisée de multiples indicateurs techniques réduit considérablement les faux signaux.

- Le taux de variation de la largeur de bande s'adapte bien à la volatilité du marché.

- La logique d'entrée et de sortie est claire, facile à implémenter par programmation.

- Le mécanisme de contrôle des risques est solide, permettant de limiter efficacement les drawdowns.

Risques de la stratégie

- Peut générer des transactions fréquentes dans un marché rangeant.

- Peut présenter un retard lors de changements brusques de tendance.

- L'optimisation des paramètres comporte un risque de surajustement.

- En période de forte volatilité, des risques de slippage peuvent survenir.

- La validité de l'indicateur de largeur de bande doit être surveillée régulièrement.

Axes d'optimisation de la stratégie

- Introduire un mécanisme d'optimisation adaptative des paramètres.

- Ajouter des indicateurs auxiliaires tels que le volume pour validation.

- Optimiser les conditions de stop-loss et take-profit.

- Améliorer les critères quantitatifs d'évaluation de la force de tendance.

- Ajouter davantage de filtres liés aux conditions de marché.

Conclusion

Cette stratégie construit un système de trading robuste en s'appuyant sur la divergence de tendance des bandes de Bollinger et la variation dynamique de la largeur de bande. Elle se montre performante sur les marchés en tendance, mais nécessite encore des améliorations en ce qui concerne les marchés rangeants et l'optimisation des paramètres. Dans l'ensemble, la stratégie présente une bonne valeur pratique et un potentiel d'extension.

- 1