Stratégie de tendance quantitative basée sur le croisement des bandes de Bollinger (cloud) et des doubles moyennes mobiles

Aperçu

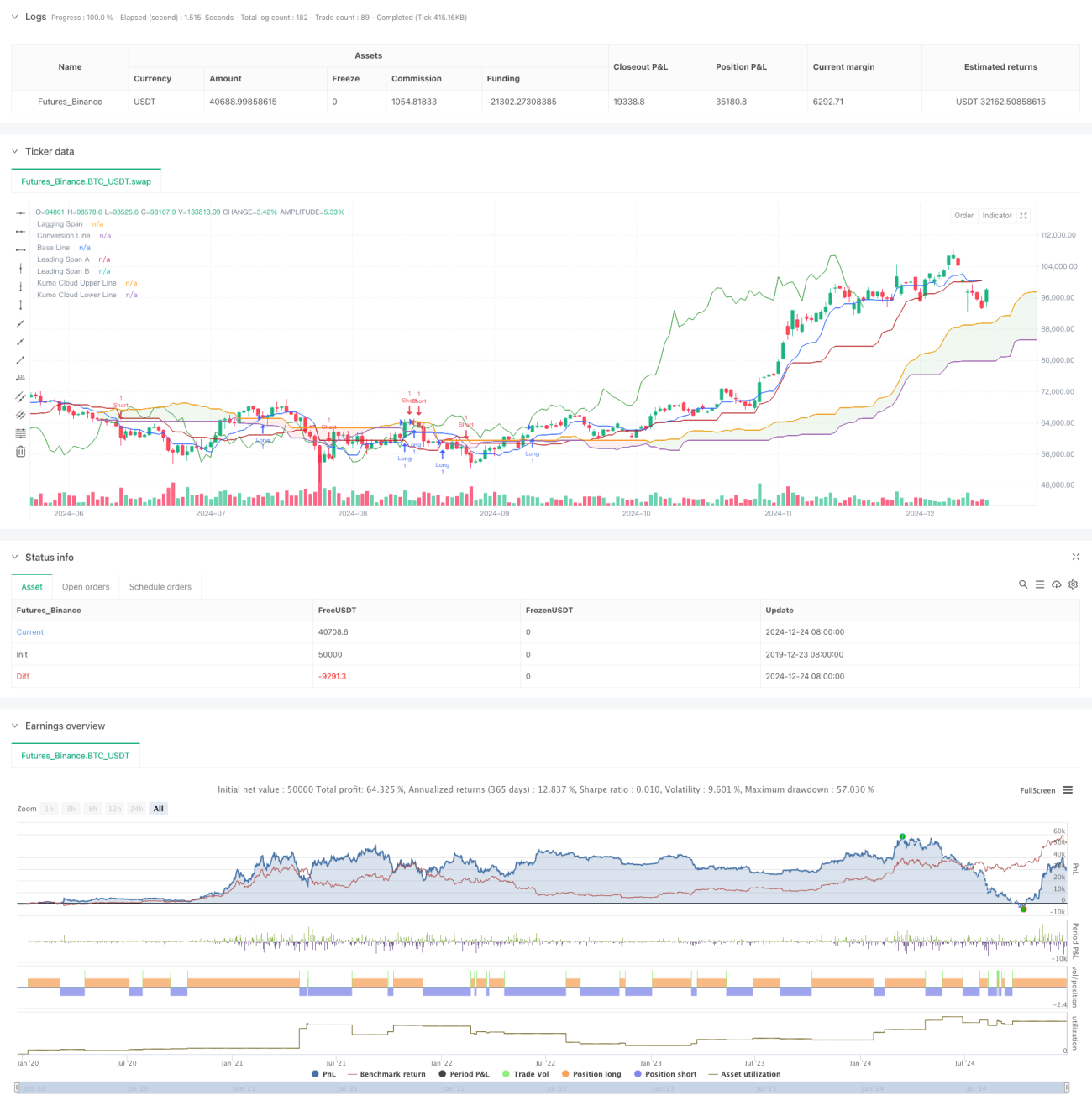

Cette stratégie est un système de trading quantitatif basé sur le nuage Ichimoku (Ichimoku Cloud). Elle utilise principalement les signaux de croisement entre la Première avance (Leading Span A) et la Seconde avance (Leading Span B) pour déterminer la direction de la tendance du marché et générer des signaux de trading. La stratégie adopte une méthode dynamique d'évaluation des zones de prix, combinée au principe de calcul du canal de Donchian (Donchian Channel), permettant de capturer efficacement les points de retournement de tendance.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Ligne de conversion (Conversion Line) : utilise la médiane du canal de Donchian sur 9 périodes comme indicateur de réaction rapide.

- Ligne de base (Base Line) : utilise la médiane du canal de Donchian sur 26 périodes comme indicateur de tendance à moyen terme.

- Première avance (Leading Span A) : calculée à partir de la moyenne de la ligne de conversion et de la ligne de base.

- Seconde avance (Leading Span B) : utilise la médiane du canal de Donchian sur 52 périodes comme indicateur de tendance à long terme.

- Ligne de retard (Lagging Span) : décale le cours de clôture de 26 périodes vers l'arrière.

Les conditions de déclenchement des signaux de trading sont les suivantes :

- Signal long (acheteur) : lorsque la Première avance traverse la Seconde avance à la hausse.

- Signal court (vendeur) : lorsque la Première avance traverse la Seconde avance à la baisse.

Avantages de la stratégie

- Confirmation multidimensionnelle de la tendance : grâce à la combinaison d'indicateurs de différentes périodes, elle permet une évaluation complète de la tendance du marché.

- Haute fiabilité des signaux : le croisement du nuage comme condition de déclenchement permet de filtrer efficacement les faux signaux.

- Gestion des risques complète : la structure du nuage possède intrinsèquement des fonctions de support et de résistance, offrant des niveaux de stop-loss naturels pour les transactions.

- Forte adaptabilité : les paramètres de la stratégie peuvent être ajustés en fonction des différentes caractéristiques du marché, offrant ainsi une grande polyvalence.

Risques de la stratégie

- Risque de retard : en raison de l'utilisation de méthodes de calcul sur des périodes plus longues, les signaux d'entrée et de sortie peuvent subir un certain décalage.

- Risque de marché en range : dans un marché latéral/range, des signaux de faux cassures peuvent se produire fréquemment.

- Sensibilité aux paramètres : différentes combinaisons de paramètres peuvent entraîner des performances très variables de la stratégie.

- Risque de drawdown : lors d'un retournement de tendance, la stratégie peut être confrontée à des drawdowns importants.

Pistes d'optimisation de la stratégie

- Introduction d'un indicateur de volume : il est possible de combiner les variations de volume pour confirmer la validité d'une tendance.

- Optimisation du choix des paramètres : ajuster dynamiquement les différents paramètres en fonction des caractéristiques des cycles de marché.

- Ajout d'indicateurs auxiliaires : ajouter des indicateurs tels que le RSI ou le MACD comme signaux de confirmation supplémentaires.

- Amélioration du mécanisme de stop-loss : concevoir une stratégie de stop-loss plus flexible, comme un stop suiveur (trailing stop).

Résumé

Cette stratégie est un système de trading quantitatif combinant des outils d'analyse technique classiques, visant à saisir les opportunités du marché grâce à une analyse multidimensionnelle des tendances. Bien qu'elle présente un certain retard, elle offre globalement une bonne fiabilité et adaptabilité. Grâce à une optimisation et une amélioration continues, cette stratégie devrait être en mesure de maintenir des performances stables dans différentes conditions de marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1