Aperçu

Cette stratégie est une stratégie de trading à haute fréquence basée sur un pas de temps de 15 minutes. Elle combine plusieurs indicateurs techniques, notamment la moyenne mobile exponentielle (EMA), l'indice de force relative (RSI), l'indice directionnel moyen (ADX) et l'Average True Range (ATR). Grâce à la synergie de ces indicateurs, la stratégie capture avec précision les signaux de trading et gère dynamiquement les risques. La conception visuelle claire facilite le suivi en temps réel des conditions de marché et des signaux de trading pour le trader.

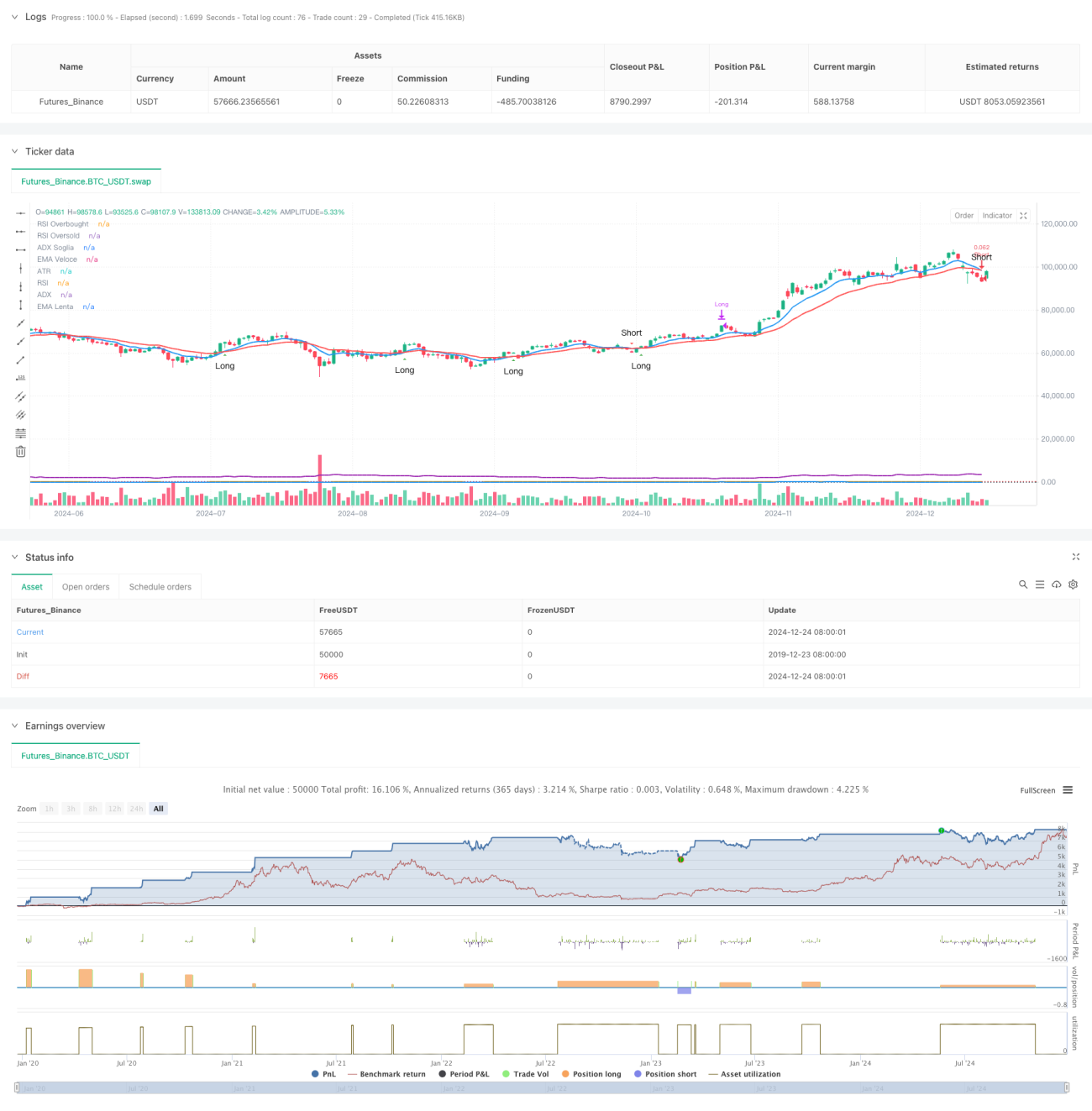

Principe de la stratégie

La logique centrale de la stratégie repose sur le croisement de l'EMA rapide (période 9) et de l'EMA lente (période 21) pour générer des signaux de trading. Le RSI (période 14) est utilisé pour filtrer les zones de surachat et de survente, l'ADX (période 14) confirme la force de la tendance, et l'ATR (période 14) sert à définir dynamiquement le stop loss et l'objectif de profit. La combinaison de multiples indicateurs techniques garantit la fiabilité des signaux. Les conditions d'entrée sont les suivantes : pour une position longue – l'EMA rapide croise au-dessus de l'EMA lente, le RSI est inférieur à 70 et l'ADX supérieur à 20 ; pour une position courte – l'EMA rapide croise en dessous de l'EMA lente, le RSI est supérieur à 30 et l'ADX supérieur à 20. La sortie utilise un stop loss et un objectif de profit dynamiques basés sur l'ATR.

Avantages de la stratégie

- Haute fiabilité des signaux : la validation croisée de multiples indicateurs techniques améliore considérablement la précision des signaux.

- Gestion flexible des risques : le stop loss et l'objectif de profit dynamiques basés sur l'ATR s'ajustent automatiquement en fonction de la volatilité du marché.

- Opportunités de trading suffisantes : le pas de temps de 15 minutes offre un nombre adéquat d'opportunités.

- Haute visibilité : une disposition claire des graphiques et l'affichage des signaux facilitent la prise de décision rapide.

- Automatisation poussée : le système de signaux complet prend en charge l'exécution automatisée des transactions.

Risques de la stratégie

- Risque de volatilité du marché : le trading à haute fréquence peut être confronté à un risque de glissement sur des marchés très volatils.

- Risque de faux signaux : les cycles courts peuvent générer de faux signaux, qui doivent être filtrés par l'ADX.

- Risque de gestion du capital : des transactions fréquentes peuvent entraîner une accumulation de frais de courtage, nécessitant un contrôle raisonnable des positions.

- Risque technique : les multiples indicateurs peuvent produire des signaux contradictoires dans certaines conditions de marché.

- Risque d'exécution : le système de trading automatisé nécessite un environnement réseau stable et des conditions d'exécution fiables.

Pistes d'optimisation

- Optimisation des paramètres des indicateurs : il est possible d'optimiser les paramètres de chaque indicateur via un backtest pour les adapter à des conditions de marché spécifiques.

- Renforcement du filtrage des signaux : l'ajout d'indicateurs de volume comme condition de filtrage supplémentaire.

- Amélioration du contrôle des risques : introduction d'un système de gestion dynamique des positions, ajustant la taille des transactions en fonction de la volatilité du marché.

- Optimisation de la fenêtre temporelle : ajustement dynamique de la fenêtre de trading en fonction des différentes phases du marché.

- Optimisation du stop loss : introduction d'un mécanisme de trailing stop pour mieux protéger les profits.

Résumé

Cette stratégie, grâce à la synergie de multiples indicateurs techniques, parvient à équilibrer la capture des signaux et le contrôle des risques dans le trading à haute fréquence. Sa conception visuelle claire et son support automatisé complet lui confèrent une bonne praticabilité. Grâce à une optimisation continue et à l'amélioration de la gestion des risques, la stratégie pourrait maintenir des performances stables dans différentes conditions de marché. Bien qu'elle comporte certains risques, ceux-ci sont maîtrisables grâce à un réglage approprié des paramètres et des mesures de contrôle des risques. Le succès de la stratégie nécessite une compréhension approfondie du marché de la part du trader ainsi qu'une vigilance constante face aux risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1