Modèle d'optimisation de stratégie de suivi de tendance basé sur la moyenne mobile exponentielle sur 5 jours

Aperçu

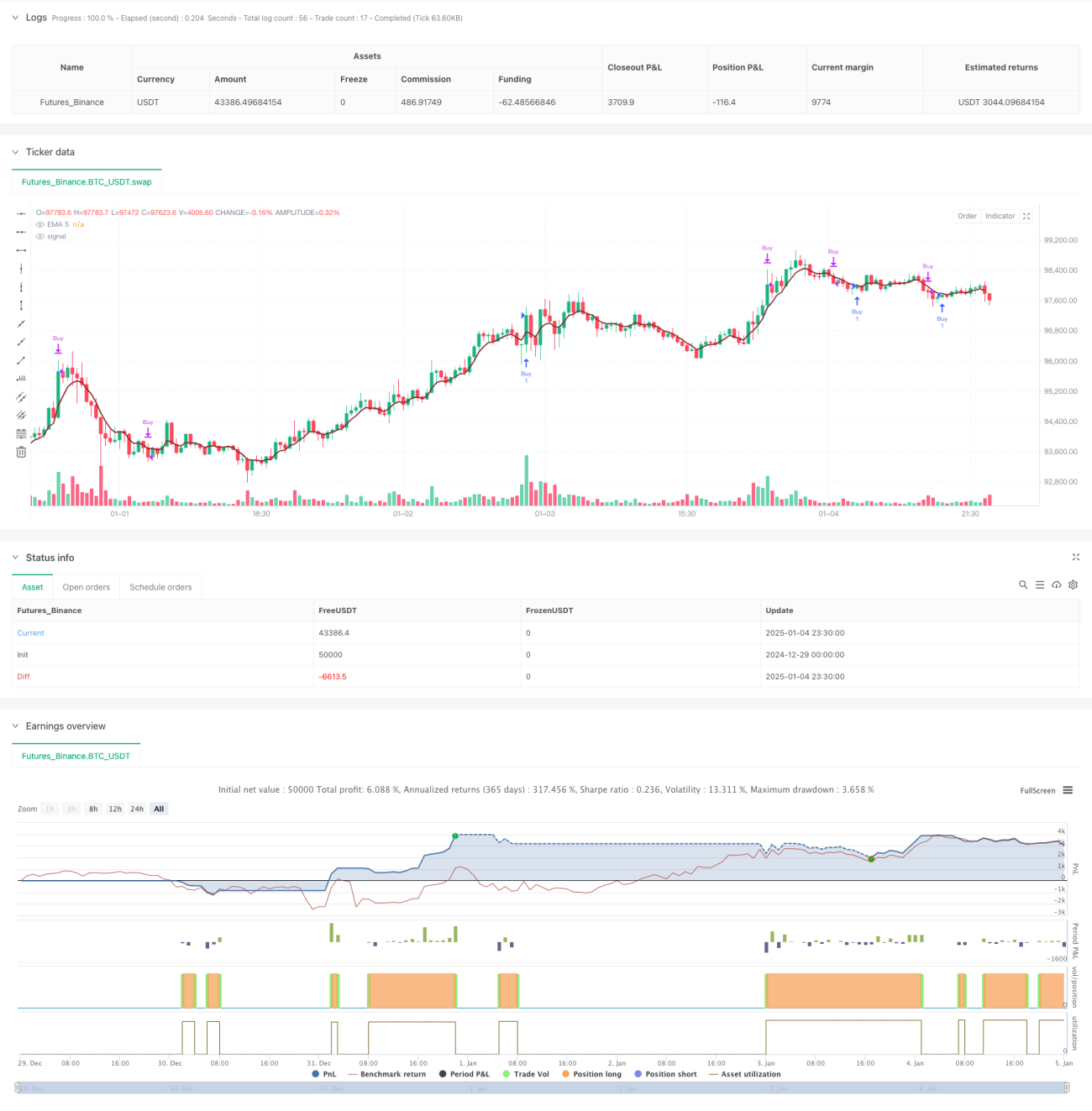

Cette stratégie est un système de trading de suivi de tendance basé sur la moyenne mobile exponentielle (EMA) sur 5 jours. En analysant la relation de position entre le prix et l'EMA, et en ajustant dynamiquement le stop loss et l'objectif de profit, elle permet de saisir les tendances du marché. La stratégie utilise une gestion de position en pourcentage et prend en compte les coûts de transaction, offrant ainsi une grande praticité et flexibilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur l'interaction entre le prix et l'EMA sur 5 jours pour déterminer le moment d'entrée. Plus précisément, lorsque le plus haut de la période précédente est inférieur à l'EMA et qu'une cassure se produit sur la période en cours, le système génère un signal d'achat. La stratégie inclut également une condition supplémentaire optionnelle, exigeant que le prix de clôture soit supérieur à celui de la période précédente, afin d'augmenter la fiabilité du signal. Pour le contrôle des risques, la stratégie propose deux types de stop loss : un stop loss dynamique basé sur les plus bas précédents, et un stop loss basé sur un nombre fixe de points. L'objectif de profit est déterminé dynamiquement en fonction du ratio risque/rendement, garantissant ainsi le potentiel de gain de chaque transaction.

Avantages de la stratégie

- Forte capacité de saisie des tendances : grâce à la combinaison de l'EMA et du prix, la stratégie capture efficacement le début des tendances.

- Contrôle des risques complet : offre des options flexibles de stop loss, qu'il soit fixe ou dynamique.

- Objectif de profit raisonnable : l'objectif de profit est fixé en fonction du ratio risque/rendement, garantissant une marge bénéficiaire suffisante pour chaque transaction.

- Prise en compte complète des coûts de transaction : l'intégration du calcul des coûts de transaction rend la stratégie plus conforme à l'environnement de trading réel.

- Paramètres flexibles et ajustables : les paramètres clés tels que la distance de stop loss et le ratio risque/rendement peuvent être ajustés en fonction des différentes conditions de marché.

Risques de la stratégie

- Risque de fausse cassure : dans un marché sans tendance claire, des signaux de cassure erronés peuvent se produire, entraînant un stop loss.

- Impact du slippage : dans des marchés très volatils, le prix d'exécution réel peut s'écarter significativement du prix du signal.

- Retard de l'EMA : en tant qu'indicateur de moyenne mobile, l'EMA présente un certain retard, ce qui peut légèrement différer le moment d'entrée.

- Risque de gestion du capital : une gestion de position en pourcentage fixe peut entraîner un drawdown important en cas de pertes consécutives.

Directions d'optimisation de la stratégie

- Confirmation multi-périodes : ajouter une confirmation de tendance sur une période plus longue, par exemple en utilisant l'EMA sur 20 jours comme filtre de direction de tendance.

- Adaptation à la volatilité : introduire l'indicateur ATR pour ajuster dynamiquement le stop loss et l'objectif de profit, afin que la stratégie s'adapte mieux aux différentes conditions de volatilité du marché.

- Optimisation de la taille de position : ajuster dynamiquement la taille de la position en fonction de la volatilité du marché et de la force du signal, pour améliorer l'efficacité de l'utilisation du capital.

- Filtre temporel : ajouter des conditions de filtrage temporel pour éviter de trader pendant les périodes de forte volatilité, telles que l'ouverture et la fermeture du marché.

- Identification de l'environnement de marché : ajouter un mécanisme d'évaluation de l'environnement de marché pour utiliser différents paramètres selon les conditions du marché.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue et logiquement claire. En combinant l'indicateur EMA et le comportement des prix, elle parvient à capturer efficacement les tendances du marché. La stratégie dispose de mécanismes solides en matière de contrôle des risques et de gestion des bénéfices, tout en offrant plusieurs axes d'optimisation, ce qui lui confère une grande valeur pratique et un potentiel d'amélioration. Des améliorations futures pourraient inclure l'ajout d'une analyse multi-périodes, l'ajustement des mécanismes de stop loss, etc., pour renforcer encore la stabilité et la rentabilité de la stratégie.

- 1