Stratégie de trading composite avancée de suivi de tendance quantitative et de retournement de nuage

Aperçu

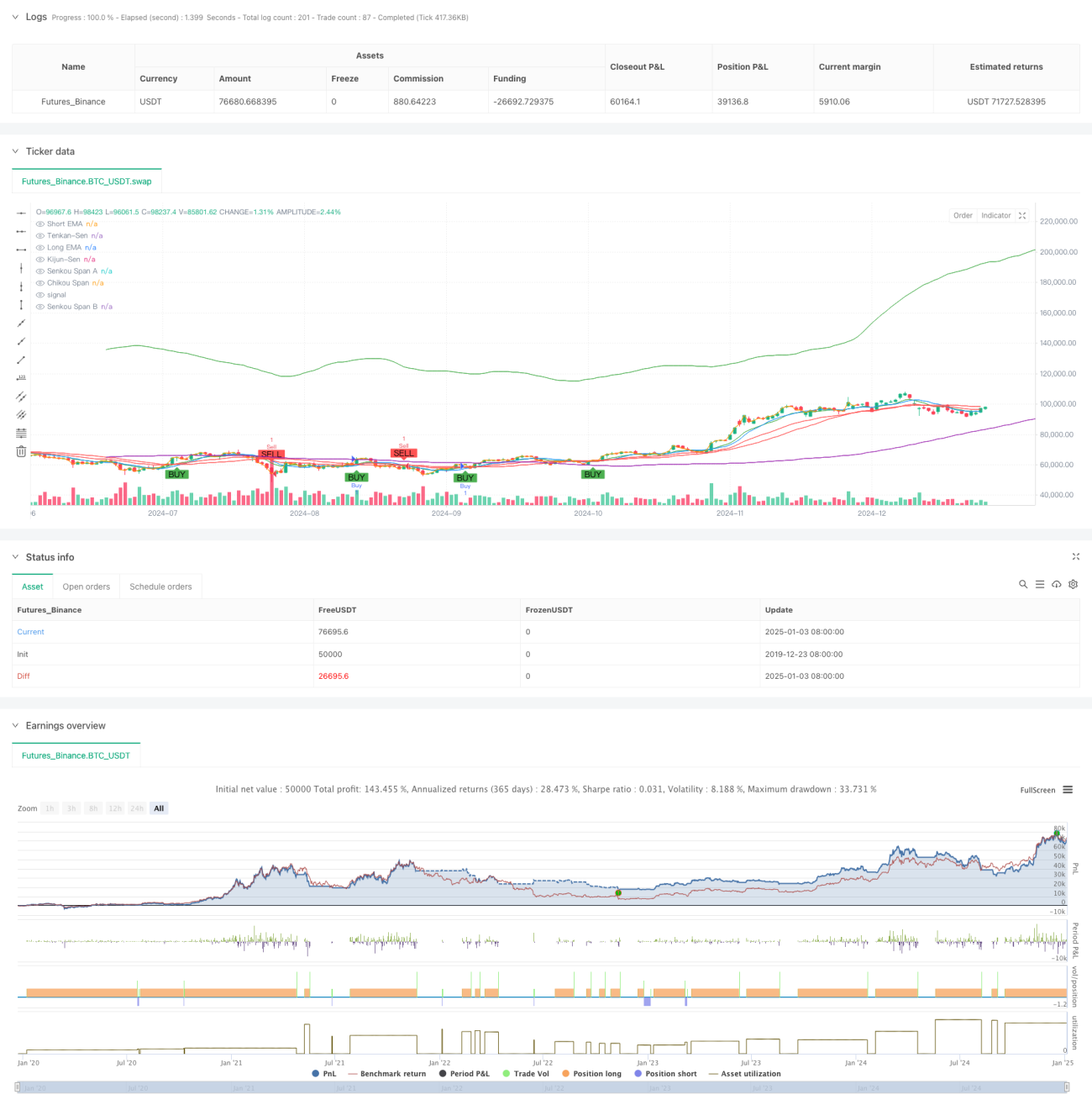

Cette stratégie est un système de trading composite combinant le croisement des moyennes mobiles exponentielles (EMA) et le nuage Ichimoku. Le croisement EMA est principalement utilisé pour capturer les signaux de démarrage de tendance et confirmer le moment d'achat, tandis que le nuage Ichimoku sert à identifier les retournements de marché et déterminer le moment de vente. Grâce à la synergie d'indicateurs techniques multidimensionnels, cette stratégie permet à la fois de bien saisir les tendances et d'éviter les risques en temps opportun.

Principe de la stratégie

Le mécanisme de fonctionnement de la stratégie comprend deux parties principales :

- Signal d'achat par croisement EMA : Utiliser le croisement des moyennes mobiles exponentielles de courte période (9 jours) et de longue période (21 jours) pour confirmer la direction de la tendance. Lorsque l'EMA courte traverse à la hausse l'EMA longue, cela indique un renforcement de la dynamique à court terme et génère un signal d'achat.

- Signal de vente par nuage Ichimoku : Juger le retournement de tendance via la relation de position entre le prix et le nuage ainsi que la structure interne du nuage. Lorsque le prix passe en dessous de la limite inférieure du nuage ou que la ligne de plomb A (Senkou Span A) passe en dessous de la ligne de plomb B (Senkou Span B), un signal de vente est déclenché. La stratégie intègre également des mécanismes de stop-loss et de prise de profit, avec un stop-loss fixé à 1,5 % et un objectif de profit à 3 %.

Avantages de la stratégie

- Confirmation multi-dimensionnelle des signaux : En combinant le croisement EMA et le nuage Ichimoku, la fiabilité des signaux de trading est vérifiée sous différents angles.

- Contrôle des risques complet : Des pourcentages fixes de stop-loss et de prise de profit permettent de gérer efficacement le risque de chaque transaction.

- Forte capacité d'identification des tendances : Le croisement EMA permet de capturer rapidement le démarrage d'une tendance, tandis que le nuage Ichimoku identifie bien la fin de celle-ci.

- Signaux clairs et objectifs : Les signaux de trading sont générés automatiquement par les indicateurs techniques, réduisant ainsi les interférences subjectives.

Risques de la stratégie

- Risque de marché sans direction (sideways) : Dans un marché en range, des faux signaux fréquents peuvent survenir, entraînant des stop-loss successifs.

- Risque de retard : Les moyennes mobiles et le nuage Ichimoku présentent un certain décalage, ce qui peut faire manquer les meilleurs points d'entrée lors de mouvements rapides.

- Sensibilité aux paramètres : L'efficacité de la stratégie est sensible aux réglages des paramètres, et des environnements de marché différents peuvent nécessiter des ajustements.

Pistes d'optimisation

- Ajout d'un filtre d'environnement de marché : Intégrer des indicateurs de volatilité ou de force de tendance pour ajuster les paramètres selon les conditions du marché.

- Optimisation du mécanisme de stop-loss : Envisager l'utilisation d'un stop-loss dynamique, comme un trailing stop ou un stop basé sur l'ATR.

- Amélioration du mécanisme de confirmation des signaux : Ajouter des indicateurs auxiliaires tels que le volume ou le momentum pour renforcer la fiabilité des signaux.

- Introduction d'une gestion de position : Ajuster dynamiquement la taille de la position en fonction de la force du signal et de la volatilité du marché.

Conclusion

Cette stratégie combine le croisement EMA et le nuage Ichimoku pour construire un système de trading capable à la fois de suivre la tendance et de capter les retournements. La conception est raisonnable, le contrôle des risques est adéquat, et elle présente une bonne valeur pratique. Grâce aux pistes d'optimisation suggérées, la stratégie peut encore être améliorée. Pour une application en conditions réelles, il est recommandé de commencer par un backtest afin de déterminer les paramètres optimaux, puis d'effectuer des ajustements dynamiques en fonction des conditions réelles du marché.

- 1