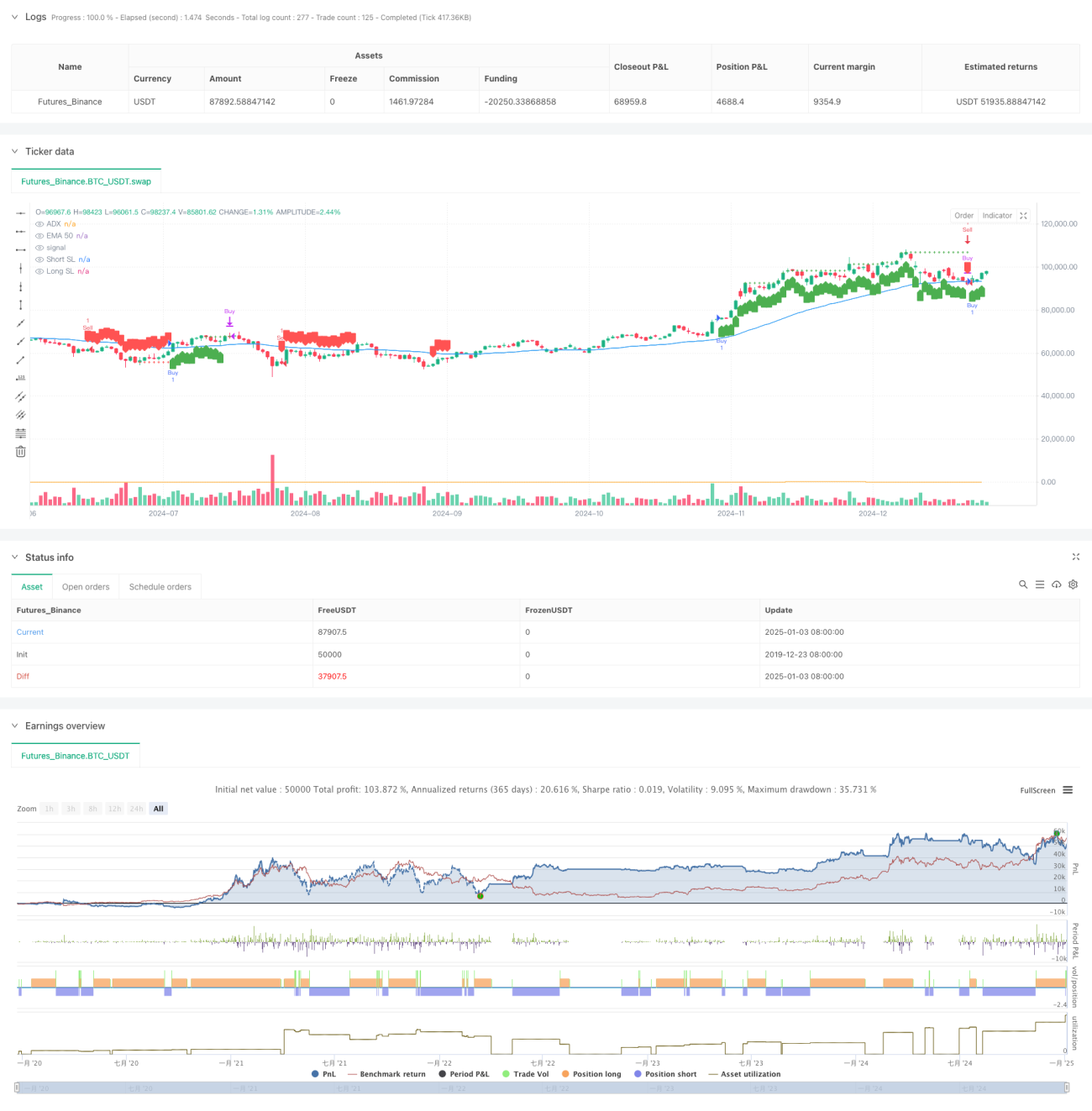

Stratégie de croisement de moyennes mobiles exponentielles dynamiques avec système de filtre de force de tendance ADX

Aperçu

Cette stratégie est un système de trading de suivi de tendance combinant la moyenne mobile exponentielle (EMA) et l'indice directionnel moyen (ADX). La stratégie utilise le croisement entre l'EMA50 et le prix pour déterminer la direction de la tendance, filtre l'intensité de la tendance du marché avec l'indicateur ADX, et adopte une méthode de stop-loss dynamique basée sur le nombre consécutif de bougies profitables pour protéger les bénéfices. Cette approche permet à la fois de capturer les tendances principales du marché et de sortir rapidement lorsque la tendance s'affaiblit.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation de la moyenne mobile exponentielle sur 50 périodes (EMA50) comme référence pour déterminer la direction de la tendance.

- Filtrage de l'intensité de la tendance grâce à l'indicateur ADX (paramètre par défaut de 20), en n'entrant en position que lorsque la tendance est claire.

- Conditions d'entrée :

- Position longue : le cours de clôture passe au-dessus de l'EMA50 et l'ADX est supérieur au seuil.

- Position courte : le cours de clôture passe en dessous de l'EMA50 et l'ADX est supérieur au seuil.

- Mécanisme de stop-loss unique :

- Comptage du nombre de bougies consécutives en profit.

- Activation d'un stop-loss suiveur dynamique après 4 bougies consécutives en profit.

- Le niveau de stop-loss est ajusté dynamiquement en fonction des nouveaux plus hauts/plus bas.

Avantages de la stratégie

- Double filtrage de confirmation de tendance

- Le croisement de l'EMA fournit la direction de la tendance.

- Le filtre ADX garantit l'intensité de la tendance, réduisant les faux signaux.

- Conception intelligente du stop-loss

- Stop-loss dynamique basé sur la volatilité du marché.

- Activation du stop-loss suiveur uniquement après des bougies consécutives en profit, évitant une prise de bénéfice prématurée.

- Adaptabilité élevée

- Paramètres hautement ajustables.

- Applicable à plusieurs instruments de trading.

- Contrôle des risques complet

- Sortie automatique en cas d'affaiblissement de la tendance.

- Stop-loss dynamique protégeant les bénéfices acquis.

Risques de la stratégie

- Risque de retournement de tendance

- En cas de retournement brutal de tendance, la stratégie peut subir un drawdown important.

- Il est recommandé d'ajouter un mécanisme de confirmation de retournement.

- Sensibilité aux paramètres

- Le choix des paramètres EMA et ADX influence la performance de la stratégie.

- Il est conseillé d'optimiser les paramètres via des backtests.

- Dépendance aux conditions de marché

- Dans un marché en range, la stratégie peut générer des transactions fréquentes.

- Il est recommandé d'ajouter un filtre pour les marchés latéraux.

- Risque d'exécution du stop-loss

- Les gaps importants peuvent entraîner un décalage dans l'exécution du stop-loss.

- Il est conseillé d'envisager un stop-loss dur comme protection.

Directions d'optimisation de la stratégie

- Optimisation du mécanisme d'entrée

- Ajout d'un signal de confirmation de volume.

- Intégration d'analyses de formations de prix.

- Amélioration du mécanisme de stop-loss

- Ajustement dynamique de la distance du stop-loss avec l'ATR.

- Ajout d'un stop-loss basé sur le temps.

- Adaptabilité aux conditions de marché

- Filtrage par la volatilité du marché.

- Ajustement des paramètres en fonction des cycles de marché.

- Renforcement de la confirmation des signaux

- Intégration d'autres indicateurs techniques.

- Ajout de filtres fondamentaux.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue, qui combine les forces de l'EMA et de l'ADX pour capturer efficacement les tendances tout en contrôlant les risques. Le mécanisme de stop-loss dynamique est particulièrement innovant, offrant un bon équilibre entre la protection des bénéfices et la capture des tendances. Bien qu'il existe des possibilités d'optimisation, le cadre global est solide et la logique claire, ce qui en fait un système de stratégie digne d'être testé en trading réel.

- 1