Stratégie de croisement entre la moyenne mobile exponentielle et le volume cumulé basée sur la théorie du trading dynamique

Aperçu

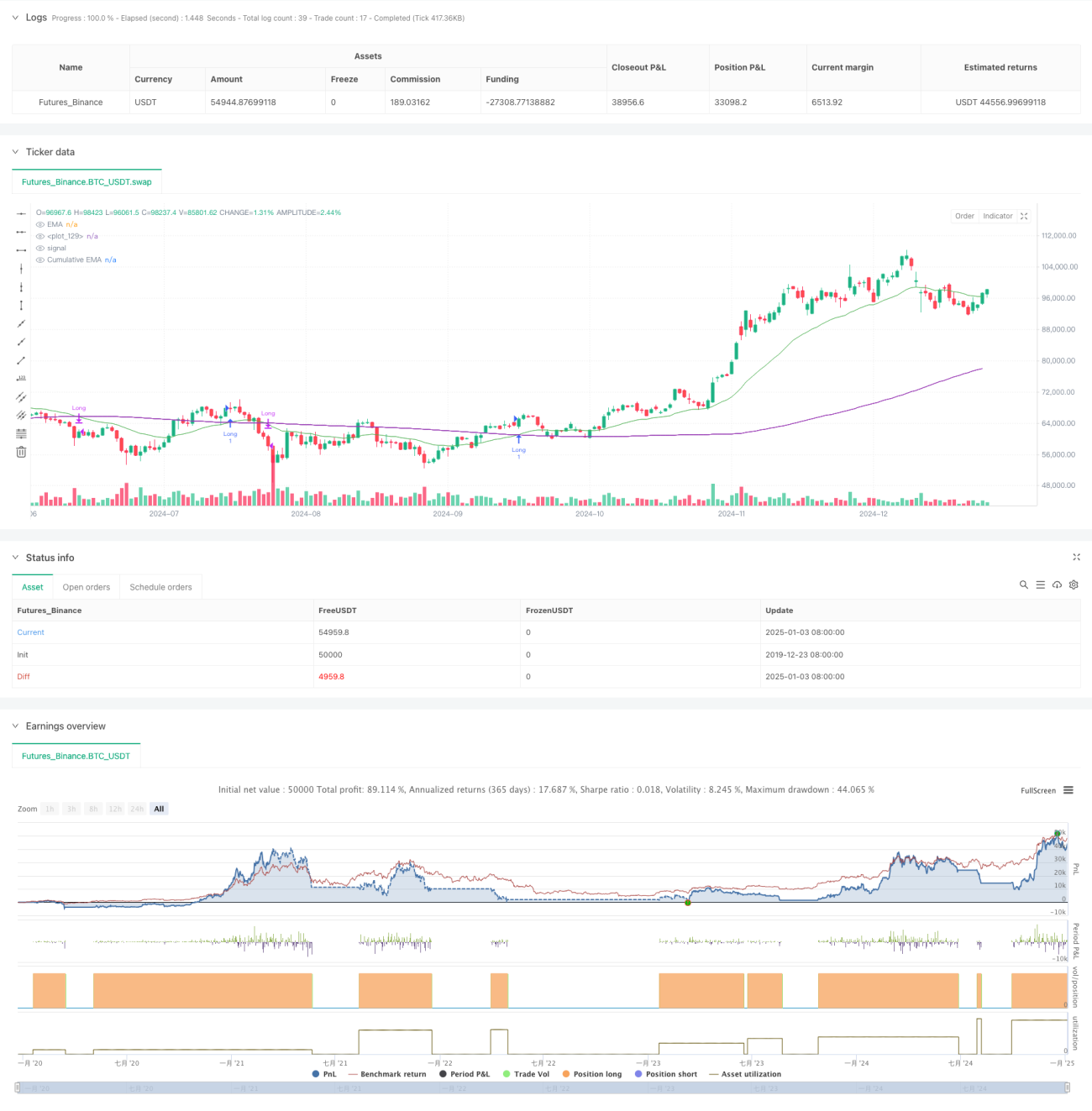

Cette stratégie est un système de trading combinant la moyenne mobile exponentielle (EMA) et le cycle de volume cumulé (CVP). Elle identifie les points de retournement de tendance du marché en analysant le croisement entre la moyenne mobile exponentielle du prix et le prix pondéré par le volume cumulé. La stratégie intègre un filtre temporel permettant de limiter les périodes de trading, et prend en charge la clôture automatique des positions à la fin de la session de trading. Deux méthodes de sortie différentes sont proposées : la sortie sur croisement inverse et la sortie personnalisée basée sur le CVP, offrant ainsi une grande flexibilité et adaptabilité.

Principe de la stratégie

La logique centrale de la stratégie repose sur les calculs clés suivants :

- Calcul du prix moyen (AVWP) : multiplication de la moyenne arithmétique du plus haut, du plus bas et du cours de clôture par le volume.

- Calcul de la valeur du cycle de volume cumulé : sur une période définie, sommation des prix pondérés par le volume cumulé, divisée par le volume cumulé.

- Calcul respectif de l’EMA du cours de clôture et de l’EMA du CVP.

- Lorsque l’EMA du prix croise à la hausse l’EMA du CVP, un signal long est généré ; à l’inverse, un croisement à la baisse génère un signal short.

- Le signal de sortie peut être soit un croisement inverse, soit un croisement basé sur un cycle CVP personnalisé.

Avantages de la stratégie

- Système de signaux robuste : combinant l’information sur la tendance des prix et le volume, il permet de juger plus précisément les mouvements du marché.

- Adaptabilité élevée : il est possible d’ajuster les périodes EMA et CVP pour s’adapter à différents environnements de marché.

- Gestion des risques complète : le filtre temporel intégré évite de trader pendant les périodes inappropriées.

- Mécanisme de sortie flexible : deux méthodes de sortie différentes permettent de choisir celle qui convient le mieux aux caractéristiques du marché.

- Bonne visualisation : la stratégie fournit une interface graphique claire, incluant des marqueurs de signaux et un remplissage des zones de tendance.

Risques de la stratégie

- Risque de retard : l’EMA présente un certain décalage, ce qui peut entraîner des entrées et sorties légèrement tardives.

- Risque de marché range : en période de consolidation latérale, des signaux erronés peuvent se produire.

- Sensibilité aux paramètres : différentes combinaisons de paramètres peuvent entraîner des performances très variables.

- Risque de liquidité : sur des marchés peu liquides, le calcul du CVP peut manquer de précision.

- Dépendance au fuseau horaire : la stratégie utilise l’heure de New York pour le filtre temporel – il convient de tenir compte des différences de fuseaux horaires des différents marchés.

Pistes d’optimisation

- Introduction d’un filtre de volatilité : ajuster les paramètres de la stratégie en fonction de la volatilité du marché pour améliorer son adaptabilité.

- Optimisation du filtre temporel : ajouter plusieurs fenêtres temporelles pour un contrôle plus fin des sessions de trading.

- Ajout d’une évaluation de la qualité du volume : intégrer un indicateur d’analyse du volume pour filtrer les signaux de volume de faible qualité.

- Ajustement dynamique des paramètres : développer un système de paramètres adaptatifs qui ajuste automatiquement les périodes EMA et CVP en fonction des conditions du marché.

- Ajout d’indicateurs de sentiment de marché : combiner d’autres indicateurs techniques pour confirmer les signaux de trading.

Conclusion

Cette stratégie de trading quantitatif est structurée de manière complète et logique. En combinant les atouts de l’EMA et du CVP, elle crée un système de trading qui capture la tendance tout en accordant une importance particulière à la gestion des risques. Sa forte personnalisation la rend adaptée à différents environnements de marché. La mise en œuvre des suggestions d’optimisation devrait permettre d’améliorer encore ses performances.

- 1