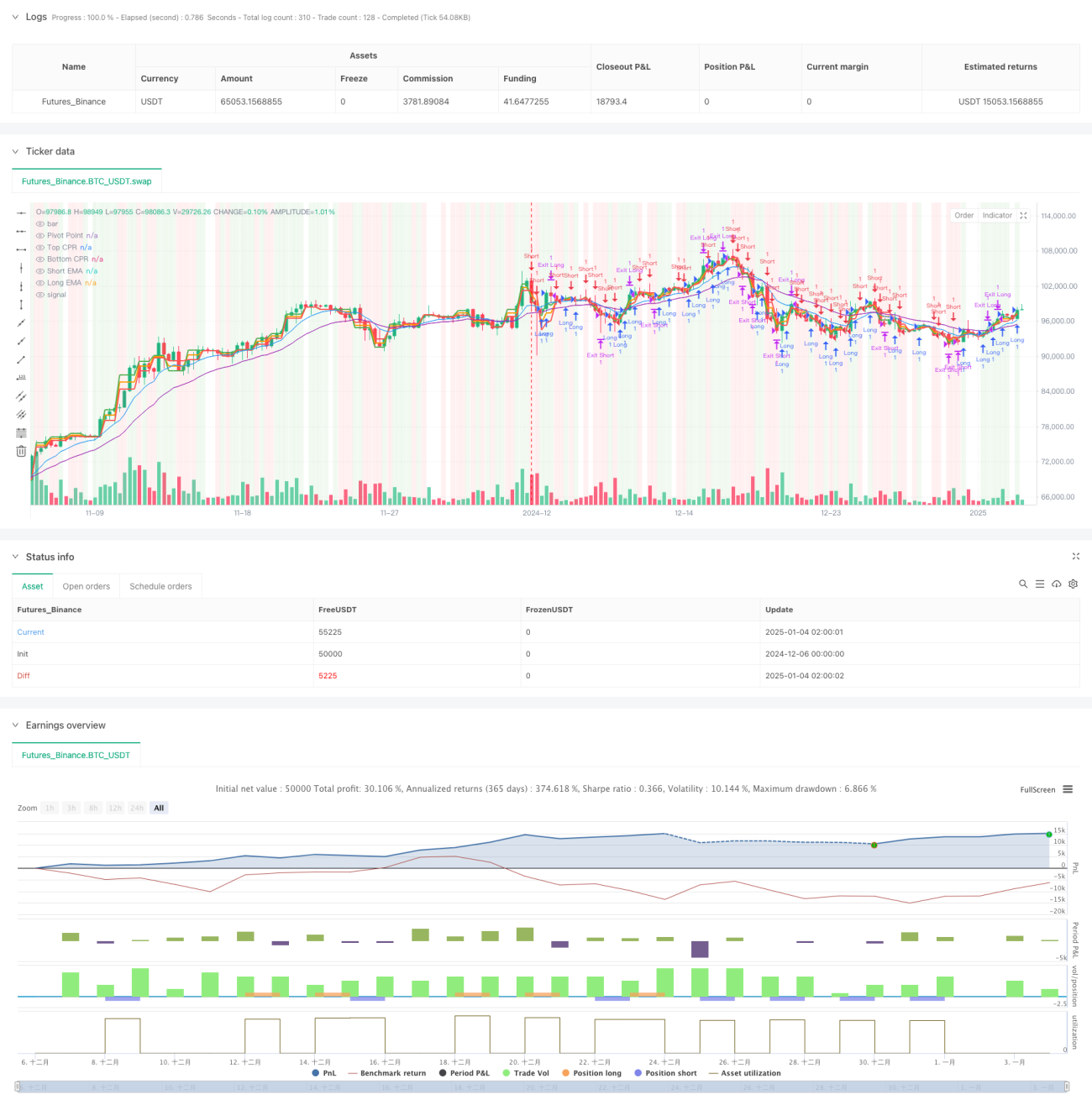

Aperçu

Cette stratégie est un système de trading complet qui combine les points pivots (CPR), les moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI) et une logique de cassure. Elle utilise un mécanisme de stop suiveur dynamique basé sur l'ATR, et identifie les tendances du marché et les opportunités de trading grâce à la synergie de multiples indicateurs techniques, tout en gérant dynamiquement les risques. La stratégie est adaptée au trading intraday et à court terme, offrant une bonne adaptabilité et une solide gestion des risques.

Principe de la stratégie

La stratégie repose principalement sur les éléments suivants :

- L'indicateur CPR détermine les niveaux de support et de résistance clés, en calculant le point pivot, la bande supérieure et la bande inférieure sur une période quotidienne.

- Le double système EMA (9 et 21 jours) permet de déterminer la direction de la tendance, en générant des signaux de trading via les croisements haussiers et baissiers.

- Le RSI (14 jours) confirme les conditions de surachat et de survente, et sert de filtre de trading.

- La logique de cassure utilise le franchissement des points pivots par le prix pour confirmer les signaux.

- L'ATR est utilisé pour définir un stop suiveur dynamique, ajustant la distance de stop en fonction de la volatilité du marché.

Avantages de la stratégie

- L'utilisation combinée de plusieurs indicateurs techniques améliore la fiabilité des signaux.

- Le mécanisme de stop suiveur dynamique permet de verrouiller efficacement les profits et de contrôler les risques.

- L'indicateur CPR fournit des niveaux de prix de référence importants, aidant à localiser avec précision la structure du marché.

- La stratégie est bien adaptable et ses paramètres peuvent être ajustés en fonction des différentes conditions de marché.

- Le filtre RSI et la confirmation de cassure renforcent la qualité des signaux de trading.

Risques de la stratégie

- Les multiples indicateurs peuvent générer des retards et de faux signaux sur un marché en range.

- Le stop suiveur peut être déclenché prématurément en période de forte volatilité.

- L'optimisation des paramètres doit tenir compte des caractéristiques du marché ; un réglage inapproprié peut affecter les performances.

- En cas de conflit de signaux, la précision des décisions peut être compromise.

Axes d'optimisation de la stratégie

- Introduire un indicateur de volume pour confirmer la validité des cassures de prix.

- Ajouter un filtre de force de tendance pour améliorer la précision du suivi de tendance.

- Optimiser le mécanisme d'ajustement dynamique des paramètres de stop pour renforcer la protection.

- Ajouter un mécanisme d'adaptation à la volatilité du marché pour ajuster dynamiquement les paramètres de trading.

- Envisager d'intégrer un indicateur de sentiment pour améliorer le timing de marché.

Résumé

Grâce à la synergie de multiples indicateurs techniques, cette stratégie construit un système de trading relativement complet. Le mécanisme de stop dynamique et la confirmation multidimensionnelle des signaux offrent un bon rapport risque/rendement. Les axes d'optimisation de la stratégie portent principalement sur l'amélioration de la qualité des signaux et le perfectionnement de la gestion des risques. Par une optimisation et des ajustements continus, cette stratégie a le potentiel de maintenir des performances stables dans différents environnements de marché.

- 1